近年来,受益于政策推动、技术提升等因素影响,锂电池产业景气度持续提升,而大力发展锂离子电池电解液的核心原材料六氟磷酸锂的福建德尔也实现快速发展,营收规模迅速增长,并向上交所主板提交了IPO申请。

不过,随着国内厂商扩建的六氟磷酸锂产能逐渐释放,该产品市场需求从“供不应求”转向“供大于求”,产品价格也在短短两年内从最高的60万元/吨,下降至目前的7万元/吨左右,下跌幅度超过80%。相关企业经营业绩快速下滑,而福建德尔的经营业绩或难以幸免。

更值得注意的是,证监会出台的新“国九条”,大大提高主板和创业板上市标准。若福建德尔业绩出现下滑,或会影响其IPO进程。

低价抢市,毛利率大幅下滑

福建德尔作为国内少数能够同时制备氟化工基础材料、含氟特种气体、新能源锂电材料和半导体湿电子化学品的企业之一,凭借优异可靠的产品质量、丰富齐全的产品品类、成熟稳定的生产能力、灵敏快捷的响应速度等优势,近年来发展迅速。

2020年-2022年,福建德尔实现营业收入分别为4.44亿元、12.55亿元、16.98亿元,对应的归母净利润分别为780.16万元、3.03亿元、2.19亿元;扣非净利润分别为-1032.88万元、2.81亿元、1.76亿元。

从经营业绩来看,2021年是一个分界线,当年其营收同比增长182.66%,归母净利润同比增长近38倍,而扣非净利润也实现扭亏为盈。

而业绩好转的一个重要原因,则是福建德尔新能源电池材料(六氟磷酸锂)实现大规模量产,当年便贡献了4.77亿元的收入,占比为38.11%,2022年其六氟磷酸锂收入进一步增长至6.73亿元,占比为39.73%,接近四成。

六氟磷酸锂作为锂离子电池电解液的核心原材料,广泛应用于动力电池、储能电池、3C数码电池等领域,是锂电池行业的尖端材料。2020年下半年起,受益于政策持续推动、技术进步、成本下降等因素影响,锂电池产业市场需求迎来快速增长,导致六氟磷酸锂供不应求,价格持续上升。

而福建德尔作为行业新军,为了迅速扩大市场规模只能低价竞争。2021年,六氟磷酸锂市场价格为35.88万元/吨,而福建德尔的价格为33.24万元/吨,相差2.64万元/吨。

进入2022年,随着国内主要企业六氟磷酸锂的扩建产能逐步释放,产品的供需格局转变,六氟磷酸锂价格逐步下跌,当年市场价格便跌至31.34万元/吨,而福建德尔为了进一步扩大市场规模,更是把价格下降至27.73万元/吨,两者相差3.62万元/吨。

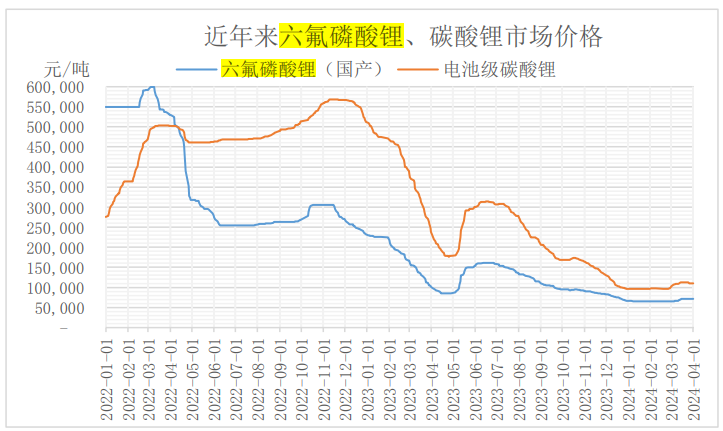

据Mysteel数据显示,2022年初,六氟磷酸锂的市场价格为56.5万元/吨,后续价格曾一度涨至60万元/吨,到2022年末则下降至22万元/吨左右。相较于2022年最高点,产品价格则暴跌63.33%。这也是其毛利、净利润、毛利率出现下滑的主要原因之一。

2021年、2022年六氟磷酸锂产品贡献毛利分别为3.51亿元、3.02亿元,占公司主营业务毛利的比例分别为67.60%、59.88%。而该产品的毛利率也从2021年的73.52%下降至2022年的44.84%。

福建德尔坦承,2022年,公司六氟磷酸锂销售价格走弱,但原材料价格持续走强,导致2022年公司六氟磷酸锂毛利率显著下降。

供需失衡,产品价格暴跌

2023年,六氟磷酸锂价格仍旧剧烈波动。2023年初,六氟磷酸锂的价格为将近21万元/吨,到2023年4月跌到8万元/吨左右,2023年7月上涨到15万元/吨左右,然后再次下跌,到2023年年底,跌到7万元/吨附近。

据《中国六氟磷酸锂(LiPF6)行业发展白皮书(2024 年)》数据显示,2023年,全球六氟磷酸锂出货量增长26.1%,达到16.9万吨,但是由于六氟磷酸锂价格大幅下滑,市场规模仅为194.4亿元,同比下降 53.7%。

产品价格下跌,导致国内相关企业六氟磷酸锂业务毛利率及收入大幅下滑。

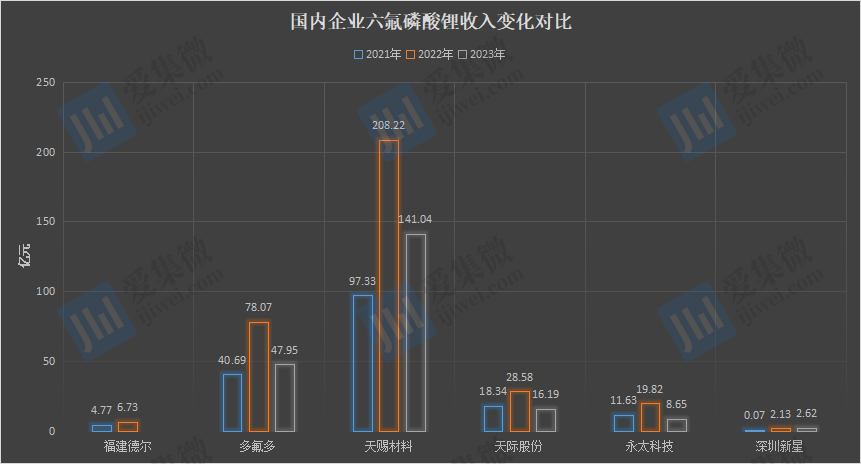

2023年,多氟多、天赐材料、天际股份、永太科技、深圳新星的六氟磷酸锂产品收入分别为47.95亿元、141.04亿元、16.19亿元、8.65亿元、2.62亿元,同比增长-38.58%、-32.26%、-43.35%、-56.36%、23%,除了深圳新星外,其他企业营收下跌幅度均超过30%。

毛利率方面,2023年,多氟多、天赐材料、天际股份、永太科技、深圳新星的六氟磷酸锂产品毛利率分别为19.21%、25.26%、9.65%、-28.31%、-7.77%,均出现大幅度下滑,永太科技、深圳新星毛利率甚至为负值。

而六氟磷酸锂业务占比近40%的福建德尔,在该产品价格暴跌的背景下,公司该业务的毛利率及营业收入或受到影响。

值得注意的是,尽管市场竞争加剧,但包括多氟多、天赐材料、天际股份、永太科技、深圳新星、福建德尔在内的企业均处于持续扩产之中。其中,2022年,福建德尔六氟磷酸锂的年产能3000吨,在建年产能10000吨。

天际股份在互动平台回复称,公司现有六氟磷酸锂产能为2.2万吨/年,泰瑞联腾一期项目预计2024年下半年试运行,一期项目建设完成后公司六氟磷酸锂产能为3.7万吨/年。

2023年,多氟多的六氟磷酸锂产品设计产能为6.5万吨/年,其中出货4万吨左右,同时公司在建的4万吨产线中,有1万吨产能有望今年建成投产。

永太科技“年产3.3万吨液态六氟磷酸锂项目”(固态1万吨)已于2023年11月2日开始试生产;同时年产6.7万吨液态六氟磷酸锂项目(折固2万吨)尚未建成投产。而深圳新星目前公司六氟磷酸锂年产能为5800吨,六氟磷酸锂项目三期7000吨生产线将于2024年6月达到试运行状态。

随着各大厂家扩建产能的逐渐释放,行业也纷纷开启“价格战”,六氟磷酸锂价格更是一路下跌,截至2024年6月4日,六氟磷酸锂市场报价仅为6.75万元/吨。业内分析认为,短期来看六氟磷酸锂的价格或将稳定在6.5-7.5万元/吨的价格区间。值得注意的是,六氟磷酸锂价格在2022年初曾高达约60万元/吨,如今较高点已经跌去超过80%。

由于六氟磷酸锂产品价格下跌,永太科技、深圳新星该业务于2023年均陷入亏损状态。其中,永太科技六氟磷酸锂毛利亏损约2.82亿元;而深圳新星六氟磷酸锂业务毛利总额为-1936.12万元,净利润为-6746.64万元。

综上所述,作为核心产品,2021年和2022年,六氟磷酸锂让福建德尔业绩大幅增长,但彼时正值价格高位,随着六氟磷酸锂价格跌至冰点,该部分业务不仅难以成为业绩“助力”,或许还将变为拖累。

福建德尔也坦言,六氟磷酸锂供过于求的状况,导致产品销售价格下降,进而对公司的经营业绩和盈利能力产生不利影响。

同时,由于集成电路、液晶显示、LED芯片等行业景气度下滑,市场需求疲软,特种气体、湿电子化学品等产品价格均出现不同程度的下滑,或进一步拖累福建德尔整体经营业绩表现。

值得提及的是,在新“国九条”出台后,沪深交易所同步发布新修订的《股票上市规则》,提高主板第一、二套上市标准的净利润、现金流、收入等指标,并提高第三套上市标准中的市值和最近一年营收规模。新的上市标准自2024年4月30日起实施。

其中,上交所主板第二套上市标准中将最近三年累计经营活动产生的现金流量净额指标从1.5亿元提升至2.5亿元。

而福建德尔则是选择第二套上市标准的主板IPO公司,其2020年-2022年经营活动产生的现金流量净额累计为3.85亿元,暂时符合指标提高后的第二套上市标准。但若2023年经营业绩出现大幅度亏损,或影响其上市进程。