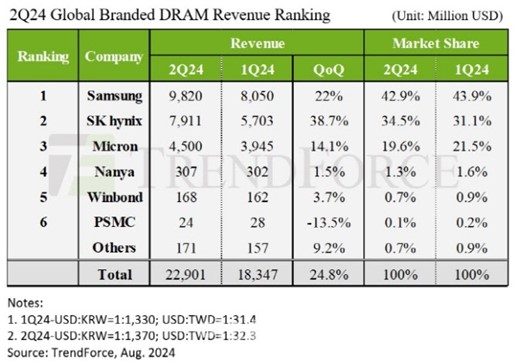

今年4月初,中国台湾发生地震,导致DRAM买家转向积极的采购策略。这种转变,加上高带宽存储器(HBM)的日益普及,推动了全球DRAM行业销售额的大幅增长。据市场研究公司TrendForce统计,第二季度DRAM销售额达229.1亿美元,较上一季度的183.47亿美元增长24.8%。

三星电子第二季度销售额为98.2亿美元,较上一季度增长22%,但市场份额下降1个百分点,从43.9%降至42.9%。SK海力士则因HBM3e获得认证并批量出货,销售额达79.1亿美元,较上一季度增长38.7%,市场份额上升3.4个百分点至34.5%。

美光第二季度销售额增长14.1%至45亿美元,尽管平均销售价格(ASP)上涨15%~16%,但市场份额下降1.9个百分点至19.6%。三星电子、SK海力士、美光等厂商第二季度出货量也较上一季度有所增加,平均售价延续第一季度的上涨趋势。

TrendForce表示,第二季度合约价格最终调整13%~18%,“4月初中国台湾发生地震,HBM需求旺盛,促使DRAM买家转向积极的采购策略。”

结果,DRAM制造商开出了更高的价格,美国CSP不得不上调采购价格。“服务器DRAM价格上涨也对PC DRAM合约价格谈判产生了积极影响。”TrendForce解释道。该机构还表示,三星电子已开始在其工厂生产HBM3E晶圆,以确保HBM3E产品验证后及时出货。预计这将影响今年下半年的DDR5生产计划。

目前,三星电子和SK海力士都在优先生产HBM,这可能会导致未来DRAM价格上涨。各大云服务提供商(CSP)积极采购策略和囤货,加上主要制造商优先生产HBM,表明DRAM市场格局正在动态且快速发展。

在各厂获利部分,由于DRAM合约价上涨,原厂产能利用率已恢复满载、认列库存跌价损失回转,以及DDR5、HBM等高价产品出货比重提升,各原厂第二季持续保持获利。

其中,三星营益率自第一季度的22%增加至37%,SK海力士从33%增至45%,美光则因为HBM产品贡献度较低,营益率仅从6.9%回升至13.1%。

中国台湾厂商部分,南亚科在消费型DRAM的终端销售动能放缓,出货量小幅下降,但因平均单价上扬,营益率从-30.7%改善至-23.4%。

华邦电因小幅调涨高容量产品合约价,平均销售价格增长24%~26%,加上高单价的低容量产品出货比例高,带动营收季增3.7%,达1.68亿美元。

力积电若只计算其生产的消费型DRAM营收,第二季则季减约13.5%,若加计代工营收则季增2.2%,反映代工客户积极储备库存。(校对/李梅)