11月12日,德昌电机发布2025/26财政年度上半年中期业绩报告。尽管面临宏观经济低迷、全球贸易关税前景不明朗等挑战,集团仍实现稳健财务表现,股东应占溢利同比增长3%,同时宣布拟派中期股息每股17港仙,保持与上年同期一致的分红水平。

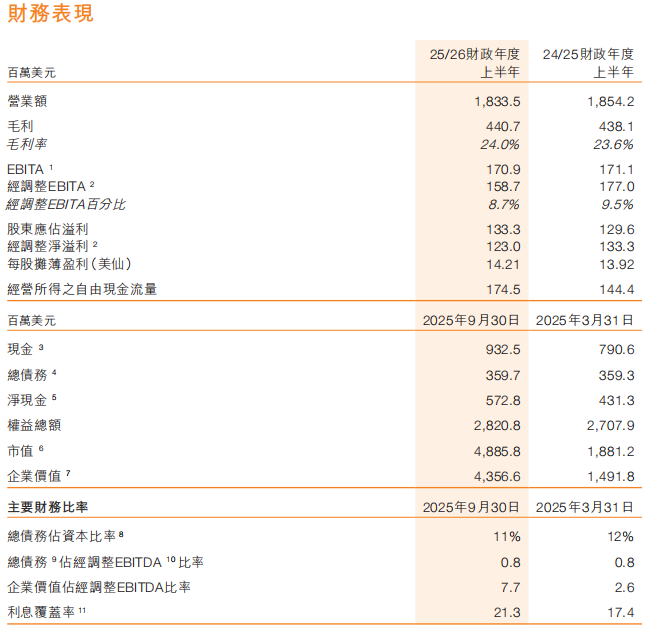

2025/26财年上半年(截至2025年9月30日),德昌电机集团营业总额为18.335亿美元,较上一财年上半年的18.542亿美元微降1%;撇除外汇变动影响,营业额下跌2%。毛利达4.407亿美元,毛利率由上年同期的23.6%微升至24.0%,主要得益于直接劳工成本下降、原材料价格紧缩及外汇汇率变动的积极影响,抵销了售价下调及工资上涨的压力。

盈利方面,股东应占溢利净额同比增长3%至1.333亿美元,完全摊薄后每股盈利14.21美仙;经调整未计利息、税项及摊销前盈利(经调整EBITA)为1.587亿美元,占营业额的8.7%。经营所得自由现金流量表现亮眼,由上年同期的1.444亿美元增至1.745亿美元,主要受营运资金下降影响。

财务状况方面,集团保持稳健态势。截至2025年9月30日,现金储备达9.325亿美元,总债务占资本比率为11%(较上年末下降1个百分点),净现金为5.728亿美元,利息覆盖率提升至21.3倍,信用评级维持穆迪Baa1、标普BBB的投资级水平,展望稳定。

其中,汽车产品组作为核心业务板块,上半年营业额占集团总营收的84%,按固定汇率计算下跌3%。地区层面,亚太地区营业额下跌6%,主要受中国市场中外合资企业客户市场份额流失影响;欧洲、中东及非洲地区与美洲地区均轻微下跌1%。

尽管短期面临市场份额变动的挑战,集团在赢得中国本土领先原始设备制造商新业务方面取得进展,相关客户认可其快速响应能力及成本竞争力,合作计划包括支持“中国制造”车辆出口及全球设厂。随着新业务于本财年下半年逐步提升生产,汽车产品组正稳步重返增长轨道。策略上,该板块持续聚焦创新驱动技术落地,推进电气化、减排及提升乘客安全与舒适度,并优化全球营运版图以提供成本与价值优势。

工商用产品组上半年营业额占集团总营收的16%,按固定汇率计算与上年同期持平,经历后疫情时代需求疲弱后已趋于稳定。地区表现呈现差异化,欧洲、中东及非洲地区营业额增长7%,亚太地区下跌5%,美洲地区下跌3%。

集团对该板块进行业务调整,整合生产流程、聚焦高度自动化装配线及数字化流程,同时将新业务开发转向快速扩张的中国制造商群体。此外,板块持续拓展仓库自动化、医疗设备、半导体制造设备及液冷应用等专业细分高增长领域,近期已获得多项订单,转型成效初显。

面对全球汽车行业电气化转型、贸易政策变动等趋势,德昌电机积极布局新机遇。2025年7月,集团与上海机电股份有限公司成立两家合资金企业,聚焦高性能人形机器人核心部件及子系统的端到端交付,结合销售、业务发展与产品设计、工程制造能力,把握相关市场机遇。

全球市场方面,中国汽车产业电气化转型成效显著,新能源汽车占中国乘用车销量超一半,本土品牌市场份额翻倍至超三分之二;欧洲市场消费者对新能源汽车兴趣浓厚,但受就业担忧及售价因素抑制购买意欲;北美市场则受贸易政策不明朗、消费者行为转变等影响,供应链面临重新配置挑战。集团通过多元化客户布局、技术创新及灵活的全球营运策略,积极应对行业变革。