1.突发!英伟达供应商停产H200芯片关键组件

2.解析被动元件企业营运能力:分层明显 周转效率成竞争关键变量

3.力积电黄崇仁发内部信:18亿美元售厂美光,切入HBM供应链

4.马斯克:特斯拉AI5芯片设计接近完成,正在研发AI6

5.美商务部长警告:部分韩国和中国台湾企业若不投资美国,或将面临100%芯片关税

6.越南首座芯片制造厂破土动工,2027年开始试生产

1.突发!英伟达供应商停产H200芯片关键组件

近期,英伟达H200芯片正式获得美国批准在华销售,但据知情人士透露,因监管政策存在不确定性,包括印刷电路板(PCB)在内的H200关键组件制造商已停止生产。

如果这种状况持续,将对英伟达造成沉重打击。该公司曾大力游说美国,希望允许其H200芯片(上一代AI芯片)在中国销售。2025年12月,美国总统特朗普表示将允许H200芯片对华销售后,英伟达开始加紧生产。

据知情人士透露,英伟达原本预计会收到超过100万份订单。其供应商一直在夜以继日地工作,以准备最早于2026年3月份交付的订单。

知情人士称,监管政策的不确定性导致英伟达的零部件供应商在本周暂停生产,以避免库存减值。英伟达对这一举动感到措手不及,因为就在本周,首批H200芯片刚刚抵达香港。

SemiAnalysis分析师朱伟嘉表示,该PCB是专门为H200芯片设计的,不能用于其他产品。

H200芯片的不确定性也促使许多客户重新评估他们的选择。此前H200的低配版H20芯片,符合美国的出口管制规定,但也遭遇了类似的停产、停售问题。

1月14日,美国总统宣布正式对部分半导体产品加征25%关税,主要集中在英伟达H200与AMD MI325X等少数芯片产品。

2.解析被动元件企业营运能力:分层明显 周转效率成竞争关键变量

营运能力是企业资产运营效率的核心体现,更是衡量企业核心竞争力的重要维度。在半导体被动元件行业,随着市场竞争加剧与下游需求结构升级,企业对资产周转效率的把控能力愈发关键。数据显示,A股11家芯片行业被动元件核心上市公司营运能力呈现显著分层特征:麦捷科技、风华高科等企业凭借高效的存货与应收账款管理,展现出优异的营运效率;而宏达电子、振华科技等则面临营业周期偏长、资产周转缓慢的挑战。营运能力的差异不仅反映企业内部管理水平,更与下游客户结构、产品定位深度关联,将进一步影响企业的现金流健康度与市场响应速度。

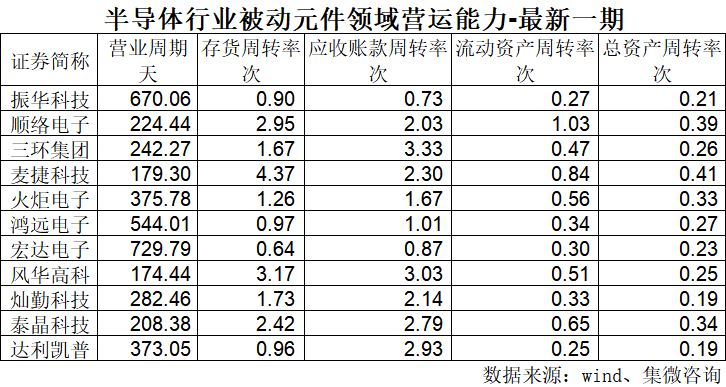

营业周期是衡量企业营运能力的综合指标,直接反映企业从采购原材料到实现销售收入的全流程效率。数据显示,11家企业的营业周期差距悬殊,呈现“两极分化”格局。其中,风华高科以174.44天的最短营业周期领跑行业,麦捷科技紧随其后,营业周期为179.30天,泰晶科技以208.38天位列第三,三家企业凭借较短的营业周期,实现了资产的快速流转。与之形成鲜明对比的是,宏达电子营业周期长达729.79天,位居11家企业首位,振华科技、鸿远电子的营业周期也分别达到670.06天、544.01天,均超过500天,意味着这三家企业完成一次完整的生产经营循环需要近1.5至2年时间,资产占用成本偏高,营运效率面临较大压力。

存货周转率是反映企业存货管理水平的核心指标,直接影响企业的资金占用与市场风险应对能力。在11家企业中,麦捷科技以4.37次的存货周转率位居榜首,远超行业平均水平,彰显其在存货采购、生产与销售环节的高效协同能力,能够快速将存货转化为销售收入,有效降低存货跌价风险。风华高科以3.17次的存货周转率紧随其后,顺络电子则以2.95次位列第三。这三家企业均聚焦消费电子、汽车电子等市场化程度较高的领域,下游需求迭代快,倒逼企业提升存货周转效率。反观行业尾部企业,宏达电子存货周转率仅为0.64次,振华科技、鸿远电子、达利凯普的存货周转率也不足1次,分别为0.90次、0.97次、0.96次。此类企业多涉及军用电子、高端射频等领域,产品定制化程度高、生产周期长,叠加客户验证周期久等因素,导致存货周转速度偏慢,资金占用压力较大。

应收账款周转率直接关系企业现金流健康度,其高低反映企业对下游客户的议价能力与回款管理水平。数据显示,三环集团以3.33次的应收账款周转率成为行业标杆,彰显其对下游客户的较强议价权,能够快速回收销售款项,保障现金流稳定。风华高科、达利凯普分别以3.03次、2.93次的应收账款周转率位列第二、三位,泰晶科技以2.79次紧随其后。这四家企业下游客户多为市场化电子制造企业,回款机制相对灵活,应收账款管理效率较高。而宏达电子、振华科技、鸿远电子的应收账款周转率则处于行业低位,分别为0.87次、0.73次、1.01次,其中振华科技不足1次,意味着企业平均需要超过1年时间才能收回应收账款。

从流动资产周转率与总资产周转率来看,行业整体呈现“头部集中、尾部滞后”的格局。流动资产周转率方面,顺络电子以1.03次位居首位,麦捷科技以0.84次位列第二,两家企业凭借高效的流动资产运营,实现了资产利用效率的最大化。总资产周转率方面,麦捷科技以0.41次领跑行业,顺络电子以0.39次紧随其后,泰晶科技、火炬电子、三环集团则在0.26-0.34次之间波动,处于行业中等水平。值得注意的是,灿勤科技与达利凯普的总资产周转率均为0.19次,并列行业最低,反映出两家企业在整体资产运营效率上仍有较大提升空间。行业分析指出,流动资产与总资产周转率的差异,本质上是企业业务结构与资产配置策略的体现,市场化程度高、产品迭代快的企业,更注重资产的轻量化与高效周转;而聚焦高端定制化领域的企业,因资产投入大、回收周期长,资产周转率相对偏低。

营运能力的分层背后,是企业客户结构、产品定位与管理水平的综合体现。从客户结构来看,军工客户占比较高的企业(如宏达电子、振华科技、鸿远电子)普遍面临营业周期长、应收账款周转慢的问题,这与军工行业的采购流程、付款机制密切相关;而聚焦消费电子、汽车电子等市场化领域的企业(如麦捷科技、风华高科、顺络电子),则凭借灵活的市场响应机制与高效的内部管理,实现了较高的营运效率。从产品定位来看,定制化程度高、技术壁垒强的高端产品,虽能带来较高的毛利率,但生产周期长、客户验证久等特点导致存货与应收账款周转缓慢;而标准化程度高、市场化竞争充分的中低端产品,虽毛利率相对较低,但周转效率更高,能够快速回笼资金。

总体来看,A股被动元件行业营运能力分层明显,周转效率已成为企业核心竞争优势的重要组成部分。在行业竞争日趋激烈的背景下,营运能力的强弱将直接影响企业的现金流健康度、市场响应速度与盈利能力。未来,随着国产替代进程加速与下游需求结构升级,具备高效营运能力的企业将更具市场竞争力,而营运效率偏低的企业若不能及时优化管理、调整结构,可能面临更大的经营压力。

3.力积电黄崇仁发内部信:18亿美元售厂美光,切入HBM供应链

力积电董事长黄崇仁1月17日向全体员工发出内部信,证实董事会已核准与美光(Micron)签署意向书,将以总价18亿美元(约合人民币125亿元)现金处分铜锣P5厂。

黄崇仁提及,美光将以“预付货款”方式预约力积电HBM后段晶圆制造(PWF)产能,标志着力积电正式跻身全球AI龙头美光的HBM供应链。

黄崇仁在信中强调,这是力积电营运策略的重大调整,也是走向AI时代的关键一步。P5厂房将在正式合约签定后18个月内分阶段转让,以协助力积电优化财务结构。重要的是,美光不仅提供技术支援协助其精进利基型DRAM制程,更与力积电建立长期的代工伙伴关係,双方将在HBM后段制程深度绑定。

针对员工最关心的工作安置,黄崇仁也郑重给予两点承诺:首先是“坚持不主动裁员”,视员工为最珍贵资产;其次则是“妥善安排”,对于铜锣厂同仁将进行“有序迁回”计划。

黄崇仁指出,这将是力积电的第四次转型,未来公司将全面转型为以AI应用为核心的专业晶圆代工厂,专注于3D AI DRAM、WoW(晶圆堆叠)、硅中介层(Interposer)及硅电容(IPD)等高附加价值产品线。

据媒体报道,美光科技已签署一份意向书,拟以18亿美元从力晶积成电子制造股份有限公司(力积电)收购其位于中国台湾的一处晶圆厂设施,以扩充其存储芯片产能。

美光周六发布公告称,公司将接管位于中国台湾铜锣的P5厂区,并计划在交易于第二季度完成后分阶段提升DRAM产量。美光预计,该交易将在2027年下半年带来显著的DRAM晶圆产出。

美光还表示,双方将就美光的晶圆后段封装与组装展开合作,并支持力积电的传统DRAM产品组合。美光还表示,双方将就美光的晶圆后段封装与组装展开合作,并支持力积电的传统DRAM产品组合。

4.马斯克:特斯拉AI5芯片设计接近完成,正在研发AI6

特斯拉CEO埃隆·马斯克发文称,特斯拉已接近完成其FSD自动驾驶系统的AI5芯片的设计,并正处于下一代芯片AI6研发的早期阶段。

他表示,特斯拉的目标是未来芯片设计的迭代周期为九个月。

此前,马斯克曾发布关于芯片研发进展的帖子,受此消息提振,特斯拉股价在11月24日上涨近7%。这些芯片用于驱动特斯拉的自动驾驶汽车功能以及其仍在发展中的机器人产品线。

2025年,马斯克曾表示,特斯拉将委托三星电子生产下一代AI6芯片。两家公司签署一项价值165亿美元的协议,这被视为三星代工部门(为外部客户生产芯片)的一项重大胜利。

5.美商务部长警告:部分韩国和中国台湾企业若不投资美国,或将面临100%芯片关税

美国商务部长霍华德·卢特尼克表示,除非韩国存储芯片制造商和中国台湾企业承诺增加在美国的生产,否则若不投资美国,或将面临高达100%的关税。与此同时,特朗普政府正加大力度呼吁吸引更多外国投资。

卢特尼克表示,根据与中国台湾达成的贸易协议中规定的潜在关税也可能影响韩国芯片制造商。

“所有想生产存储芯片的企业都面临两个选择:要么支付100%的关税,要么在美国生产,这就是产业政策。”卢特尼克表示,但他并未点名任何具体公司。

卢特尼克的言论与周四中国台湾贸易协议签署后发出的警告相呼应。该协议为承诺投资美国本土制造业的公司提供基于配额的关税减免。卢特尼克表示:“如果他们不在美国建厂,关税很可能高达100%。”

目前,特朗普总统暂缓对大多数外国制造的半导体产品加征关税,而是要求卢特尼克和美国贸易代表杰米森·格里尔与贸易伙伴就减少美国对芯片进口的依赖进行谈判。白宫本周早些时候表示,特朗普可能会在“不久的将来”宣布新的关税以及相应的抵消计划,以激励国内制造业发展。

美光科技与三星电子和SK海力士在高带宽存储器(HBM)芯片市场展开竞争——HBM芯片是数据中心处理器的重要组成部分,而数据中心处理器正是人工智能(AI)蓬勃发展的动力。由于AI数据中心的需求激增,对这些组件的需求也随之飙升,这三家公司近几个月来都曾警告称供应有限。

美国商务部发言人表示:“卢特尼克部长致力于恢复美国制造业的主导地位,而这首先要从半导体行业入手。”

周四公布的中国台湾贸易协议允许在美建设新工厂的中国台湾企业在建设期间免税进口相当于其现有产能2.5倍的产品,超出配额的部分则适用较低的税率。一旦生产设施建成,这一上限将降至现有产能的1.5倍。

作为协议的一部分,美国将中国台湾商品关税设定为15%,中国台湾科技产业承诺至少向美国直接投资2500亿美元。据知情人士透露,台积电计划在美国新建至少四家芯片制造厂(此前已计划建设六家),这将需要额外约1000亿美元的资金。

根据2025年7月宣布的与韩国达成的协议,美国将对韩国大部分商品征收15%的关税,但目前芯片进口暂不征收关税。美国和韩国之间的这项协议包括设立3500亿美元的韩国基金,用于支持韩国对美投资。然而,这些计划仍在制定中,目前尚不清楚三星和SK海力士除了此前的承诺外,还会同意在美国追加多少投资。

三星在2024年公布了在美国投资超过400亿美元的计划,其中包括在得克萨斯州投资170亿美元建设一座用于生产HBM芯片的先进封装工厂。与此同时,SK海力士表示计划在印第安纳州投资近40亿美元建设先进封装工厂,这是其在美国投资150亿美元用于生产和研发的一部分。

美光2025年承诺在美国投资高达2000亿美元,其中包括1500亿美元用于本土制造,以及500亿美元用于研发。这家位于纽约州克莱的工厂三年前就已宣布建设,是美光公司迄今为止在美国的最大投资项目。该公司目前的大部分芯片都在亚洲的工厂生产。美光公司表示,其最终将拥有四个芯片制造厂,并创造5万个新的就业岗位。

6.越南首座芯片制造厂破土动工,2027年开始试生产

1月16日,越南在河内破土动工建设其首座半导体制造厂,该东南亚国家正积极推进其成为高科技经济体的宏伟目标。

据报道,该工厂由越南最大的科技公司之一——Viettel电信公司承建,旨在成为国家芯片研发、设计、测试和生产的重要基础设施。该工厂将服务于航空航天、电信、联网设备、汽车制造、医疗设备和自动化等行业。该工厂占地27公顷,未来可进行规模扩张。

Viettel公司表示,越南已参与半导体生产的六个主要阶段中的五个,但尚未完成最复杂、最关键的制造环节。报告指出:“建设半导体芯片制造厂将有助于在越南完成整个半导体芯片生产流程。”

报告称,越南Viettel集团董事长兼CEO Lt. Gen. Tao Duc Thang表示,越南Viettel计划于2027年底前在该工厂启动试生产,并在接下来的三年内专注于完善和优化生产流程,提高效率,以达到芯片行业标准。

半导体和人工智能(AI)是越南科技领域的两大重点发展方向。越南领导人一直呼吁投资,并推出一系列激励措施,吸引海外专家来越南工作,包括税收减免、签证优惠和住房补贴。

越南的目标是到2026年实现至少10%的经济增长率,并力争在2045年成为发达国家。越南认为,投资高科技领域是实现这一目标的重要途径。

近期,越南启动了国家半导体芯片原型支持中心,旨在构建从设计、试生产到产品商业化的完整半导体生态系统。

在越南电信Viettel芯片工厂的奠基仪式上,越南总理范明政表示,越南的目标是到2030年拥有至少100家芯片设计公司、一家芯片制造厂和约10家封装测试厂,并力争同年实现芯片产业收入250亿美元。

越南希望提升其制造业水平——目前该行业主要依赖中低技能劳动力——使其成为先进技术生产中心。越南已经是三星在全球最大的生产基地之一。数据显示,2024年越南硬件产品出口额达到1320亿美元。美国芯片设计公司Marvell表示,全球AI需求的激增可能有助于越南实现其部分科技目标。

目前,越南半导体领域拥有超过170个外商投资项目,总投资额近116亿美元。这些项目主要集中在芯片设计和封装测试两大阶段。数据显示,越南约有60家芯片设计公司、8个封装测试项目,以及20多家材料和设备生产及供应商。