在全球AI浪潮席卷、半导体产业加速迭代的当下,一种被称为“黄金气体”的稀有资源——氦气正成为制约产业发展的关键瓶颈。作为半导体制造中不可替代的核心材料,氦气的供应短缺与价格暴涨,源于中东地缘冲突重创全球第二大氦气生产国卡塔尔的核心产能,叠加供应高度集中的脆弱格局以及全球不断增长的需求,不仅戳破了全球高科技产业长期忽视的供应链脆弱性,更倒逼各国重新审视关键资源的战略布局。

作为氦气对外依存度处于高位的国家,中国同样面临供应链冲击,高度依赖卡塔尔等国进口的格局亟待进一步优化。在关乎高科技产业命脉的氦气自主保卫战已然打响背景下,国内氦气产业加速核心技术攻坚和自主化生产布局,龙头上市企业构建资源、制备、储运和回收全链条能力,通过多元气源、自主提氦、循环利用等方式保障供应链安全,促使氦气自给率得以持续提升,进一步增强国内半导体等重点产业的发展信心。

风暴来袭:半导体产业面临“断链”危机

在高端工业与先进制造业中,氦气被誉为“黄金气体”,主要应用于核磁共振、半导体制造及航天航空等关键领域。其中,核磁领域占比约29%,半导体与航天领域用量呈稳步增长态势。伴随高科技产业持续发展,半导体、航天、量子计算、核聚变等前沿领域,将成为氦气需求新的重要增长点。

进一步来看,在全球半导体产业链中,氦气占据不可替代的关键地位,常压下沸点低至-268.9℃,具备极佳的导热性与化学惰性。在芯片制造的蚀刻、清洗、载气、热管理等关键环节无可替代,尤其在EUV极紫外光刻与先进制程工艺中,氦气是维持设备稳定运行、保障晶圆良率的核心介质。尽管氦气在晶圆制造成本中占比不足1%,但却是低成本、高关键性的战略“刚需品”材料,一旦短缺将直接导致产线停摆、良率暴跌。

另一方面,近年来随着AI基础设施的快速扩张,以英伟达为首的全球芯片巨头加速推进HBM、先进逻辑芯片量产,半导体行业对高纯电子级氦气的需求呈指数级增长。据英国行业调研机构IDTechEx预测,全球氦气需求量将从2024年的1.74亿立方米增至2035年的3.22亿立方米,近乎翻倍,AI算力基建正成为拉动氦气需求的核心引擎。

但这场由AI驱动的氦气需求,因中东地缘冲突打破了全球供应链的平衡。伊朗军事冲突导致全球最大的商用氦气生产基地之一——卡塔尔北部拉斯拉凡工业区LNG设施严重受损,而氦气均需从LNG生产中分离提炼。数据显示,作为全球第二大氦气生产国,卡塔尔供应占全球总产量约30%,而此次袭击直接造成该国约14%的氦气产能停产。

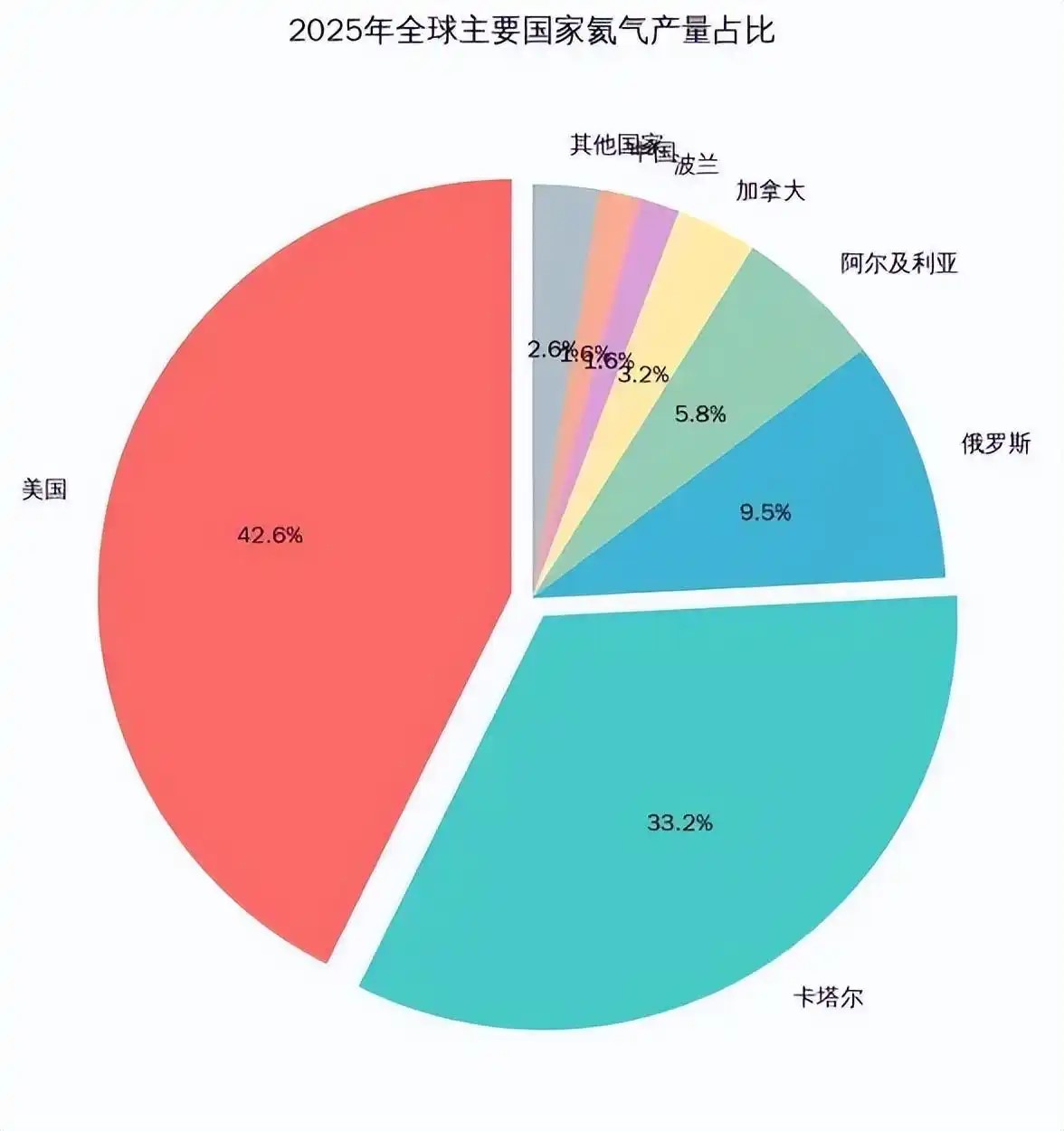

更为严峻的是,卡塔尔能源公司预计,其受损设施最多需要5年才能完成修复,且中东冲突仍在持续,使得生产设施复产时间难以确定。另一方面,全球氦气供应高度集中,氦气资源与产量80%以上集中于美国、卡塔尔、俄罗斯和阿尔及利亚四国,这种单一化的供应结构,导致卡塔尔产能中断直接引发全球氦气供应骤减,供应链脆弱性暴露无遗。

目前,氦气短缺已造成氦气现货价格飙升,部分市场价格较平时翻倍,部分长约附加费持续上扬等,而这些影响迅速传导至半导体产业产生多重冲击,例如法国液化空气集团等巨头被迫限制供货量、征收额外费用,优先保障医疗领域用气;韩国芯片产业因64.7%氦气进口依赖卡塔尔,面临巨大供应压力,三星、东部高科等企业每日监测库存与价格波动,甚至不惜溢价采购保障生产;台积电、联电虽将氦气回收率提升至60%-90%,但仍需大量进口补充缺口;日本企业暂停从卡塔尔采购,转向美国气源避险等。

供应链行业预警,氦气长期短缺将迫使企业减产,波及电子、汽车、智能手机等多个下游领域,以及AI算力扩张节奏被迫放缓。同时,这场危机还让全球意识到,氦气已成为AI基础设施建设致命短板,加拿大、欧盟等经济体已将其纳入战略资源清单,中、美、俄等国也加速将氦气提升至国家战略矿产高度,促使围绕氦气资源保卫战全面打响。

协同发力:全链条布局推进国产化进程

在全球氦气“断链”危机倒逼半导体产业重构供应链态势下,国内一批具备氦气自主生产能力的上市公司加速应对布局,已形成资源获取、提纯制备、储运配送和回收循环的全链条布局,成为保障半导体产业链安全的中坚力量。这些企业依托差异化技术路径与生产布局优势,协同发力并加速推动我国氦气国产化进程,逐步打破对外依赖格局。

其中,广钢气体是国内最大的内资氦气供应商,2020年通过收购林德与普莱克斯合并案中剥离的氦气业务,进入全球氦气供应链。数据显示,广钢气体氦气业务贡献约30%营收,年运营规模500万立方米,占全国氦气进口总量13.4%。其优势在于建立海外长协采购与国内回收双气源保障体系,与卡塔尔能源签署长达20年的供应协议。4月15日,广钢气体披露,再次成功接收到霍尔木兹海峡关闭前卡塔尔运出的某批次液氦。

金宏气体是6N高纯氦气供应商,采用“海外长协气源+自主提氦”双轮驱动模式,已锁定俄罗斯、法国长期气源,同时在新疆布局BOG闪蒸汽提氦项目,保障集成电路、液晶面板等泛半导体领域需求,并拓展至其它领域。目前,金宏气体保有约两个月用量的氦气安全库存,新疆LNG提氦装置将于今年三季度投产,以及通过多项举措聚焦氦气技术攻关、创新应用和自主化规模生产,并将在全国多地布局分装仓储完善全国供应网络。

华特气体同样构建起“进口+国产化”双引擎格局,通过签订长期+弹性供应协议等获得更大气源保障,并实现6N级电子级氦气量产。目前,华特气体已与上游国际供应商达成长期合作,供应链完整且具竞争力,可提供高纯氦、超高纯氦、氦的混配气等多款产品,服务于半导体高端制造环节。2025年度,其氦气品类综合收入占营业收入约12%。

杭氧股份的优势在于装备与供应链能力,提氦设备市占率超80%,形成自产氦气与提氦设备业务驱动格局,以及实现大型液氦储运装备自主研制,量产符合国际标准的液氦储罐,并具备液氦直采、国际危险品物流、终端应用及电子级氦气保供能力。凭借自主可控、稳定高效的氦气全供应链体系,2025年其氦气业务表现亮眼,销量同比大增129%。

九丰能源是国产提氦项目布局较快的代表,2025年在已有内蒙古森泰50万方/年精氦产能基础上,完成四川泸州100万方/年精氦项目建设,氦气产能规模提升至150万方/年,并逐步进入爬坡阶段。在氦气下游应用方面,九丰能源的产品主要应用领域涉及商业航天、半导体、消费电子、低空经济等,并且在积极开拓其他应用领域的客户。

此外,部分其它国内上市公司也在各环节夯实布局,持续推进国内氦气供应链建设,例如凯美特气、和远气体等以尾气回收提氦为布局路径,其中凯美特气目前氦气产品主要为外购氦气进行加工提纯,但将在巴陵石化9万空分装置上加装稀有气体提取装置。在非上市公司方面,中科富海是中科院理化所低温提氦成果转化企业,是国内LNG-BOG低温提氦龙头;天津绿菱气体已具备充装110吨/年液氦和65万立方米/年气氦的产能等。

应对之道:自主可控与多元布局并行

尽管多家上市公司称当前氦气业务营收占比不高,价格波动影响有限,但若地缘冲突持续、关键航道受限叠加国内库存偏紧,氦气价格仍存在大幅上涨风险。短期看,其供需受地缘政治和政策、设备及物流等多重因素影响,长期则取决于新增产能释放节奏与半导体等核心需求增速。同时,氦气回收技术普及与新应用拓展,正逐步改变行业格局。

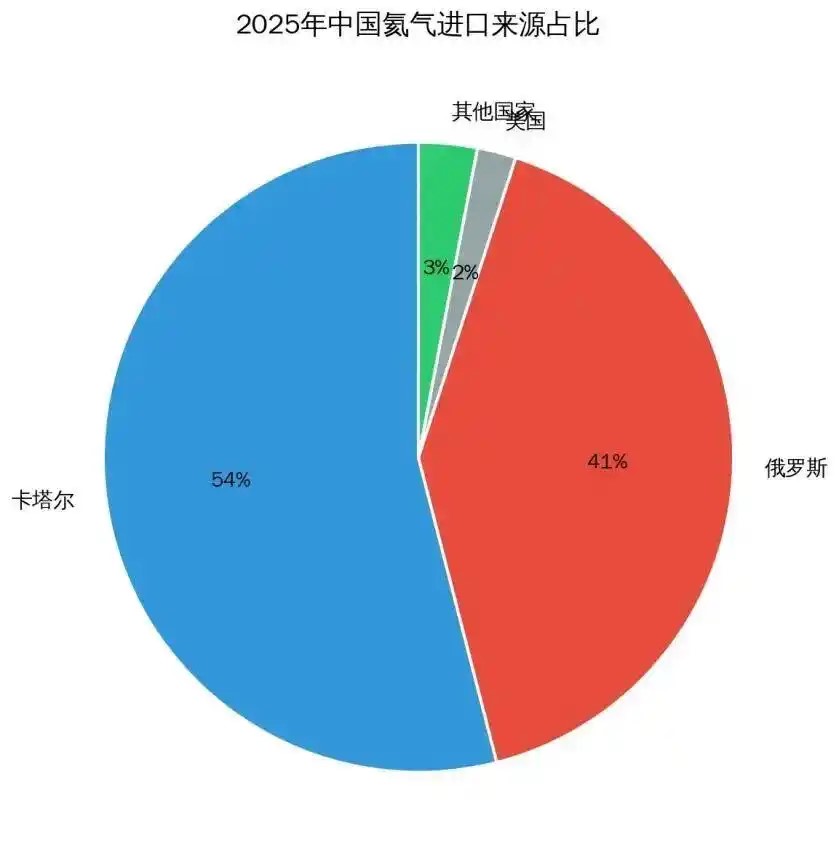

从行业趋势来看,氦气供应波动虽会阶段性影响市场情绪,但更深层的变化,在于国内氦气供应体系正由高度依赖进口转向多元供给与国产化并行。据隆众资讯数据,1—2月国内氦气海外进口量显著下降,其中自卡塔尔进口氦气379.426吨,同比减少15.71%,占比降至41%。尽管对外依赖度有所缓解,但整体进口依赖格局尚未完全改变。

图源:中国矿业《中国氦气产业现状及未来发展方向》

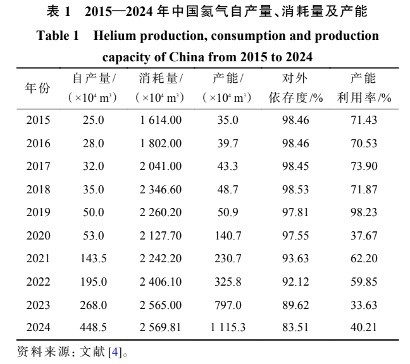

据悉,我国天然气田氦气平均丰度仅0.03%—0.05%,远低于国际富氦气田1%—7%,“贫氦”特性导致国内传统提氦效率偏低,对外依存度长期居高不下,2022年及此前均超90%,直到2024年随着国内产量提升首次降至83.51%。同时,近年来国内氦气产能虽然快速增长,但产能利用率偏低,反映出生产端存在成本过高、原料气供给不足等挑战和痛点问题,而产能尚未充分释放便难以满足半导体等领域对高端氦气的旺盛需求。

根据海关总署数据,中国2024年84%氦气来自进口,其中超过60%的氦气来自卡塔尔。因此,中东战争对卡塔尔氦气生产、运输的影响,同步牵动着国内的产业链安全。但我国氦气进口的地区份额并非一成不变,俄罗斯、阿尔及利亚或成为重要补缺。

值得关注的是,我国氦气进口地区结构正发生变化。受西方制裁影响,俄罗斯氦气出口欧洲受阻,转而加强与中国合作,加之中俄陆上氦气进口口岸开通,俄罗斯已成为我国第二大氦气进口国,进口量从2019年的4万立方米增至2024年的758万立方米,2025年占我国氦气进口量的比例达41%。从全球产能布局看,俄、阿尔两国均有新提氦项目规划,未来有望进一步提升供应能力,助力我国多元化进口来源和供应保障。

面对氦气需求快速增长和供应链脆的弱性相互交织,中国正通过“开源、节流、储备”三大路径构建安全网,包括加速国内LNG-BOG提氦项目建设,九丰能源、杭氧股份等龙头已形成百方级产能;鼓励企业海外资源布局,拓展俄罗斯、非洲等多元来源,以及加快签署额外氦气长期采购协议;推广升级氦气回收再利用系统,减少损耗并降低对外依赖;建立战略物资储备体系,液氦储罐国产化突破后将使大规模储备成为可能等。

总体上,氦气危机既暴露了全球半导体产业链对稀有资源的依赖,也为我国半导体产业自主化敲响警钟。对于中国而言,这既是一次警醒,也是一次机遇。短期来看,多元化进口与回收利用可缓解供应压力;长期而言,唯有加快氦气国产化进程,构建自主可控的供应体系,才能逐步彻底摆脱对外依赖。在全球半导体产业竞争日趋激烈的背景下,破解氦气供应困局是占据产业主动的关键,也是国内企业实现高质量发展的长远之策。