被动元器件是无需外部能源即可实现电容、电感、电阻等基础电学功能的电子元件,涵盖MLCC(多层陶瓷电容器)、电感器、电阻器、滤波器等核心品类,被誉为电子设备的“工业大米”。其产业链定位处于半导体行业中游制造环节,上游为陶瓷粉体、电极材料、磁性材料等核心原材料,下游广泛适配消费电子、新能源汽车、5G通信、AI服务器、航天军工、人形机器人等终端领域。行业核心价值体现为保障电子设备的信号传输、能量存储与电路保护,是电子产业安全与供应链自主可控的关键支撑,其技术成熟度直接影响终端产品的性能、可靠性与成本控制。

5月25日,集微VIP频道正式发布由集微咨询(JW Insights)团队制作的《2026全球半导体行业研究报告-被动元器件领域》(以下简称《报告》),同时集微分析师将在5月28日举办的“2026第十届集微大会——投资峰会”上进行详细解读。

《报告》内容涵盖行业概述、财务数据分析、股价表现、关键发现及风险提示等重要部分。其中,行业概述包括行业简述、市场竞争梯队、全球市场规模与趋势、国内市场与国产化进程、技术发展现状与趋势、2026年市场动态分析;财务数据分析部分对顺络电子、三环集团、风华高科、火炬电子、麦捷科技、振华科技、灿勤科技、宏达电子、达利凯普、泰晶科技、鸿远电子这11家上市企业进行了详细分析;关键发现围绕国际企业、A股企业、国内未上市企业展开;风险提示则涵盖地缘政治与贸易摩擦加剧风险、技术迭代与研发突破不及预期风险、市场供需失衡与产能过剩风险、原材料价格波动与供应链稳定风险、高端市场认证与客户拓展风险以及政策调整与合规经营风险等方面。

此外,集微VIP频道本月已同步推出覆盖超百家上市公司的27个赛道研究报告。欢迎订阅集微VIP,获取更多深度行业分析内容。

以下是《报告》内容精选:

行业整体表现

市场规模:2026 年全球被动元器件市场规模突破 470 亿美元,2026-2032年复合增长率约6.2%;中国市场规模达210 亿美元,占全球市场份额超过45%,仍是核心需求引擎,自2026年Q2起,MLCC/电感提价10%-30%,高端型号涨幅更大。细分品类中,MLCC占比超50%,电感器增速最快,车规级、AI服务器用高端产品需求爆发(单车MLCC用量达1.8万颗,AI服务器单机被动元器件用量较传统服务器提升3-5倍),此外,人形机器人成为新增长极,单机被动元件价值量显著提升。

竞争格局:全球呈现“三级梯队”格局,村田、TDK等日系巨头(第一梯队)垄断高端市场,合计占据40%以上高端份额;风华高科、顺络电子等国内头部企业(第二梯队)加速中高端突破,国内企业合计全球市占率提升至23%;区域型中小企业(第三梯队)聚焦中低端差异化竞争。

财务数据分析

(一)整体财务表现对比

资料来源:集微咨询(JW Insights)

2025年全年,被动元器件行业上市公司总收入约为402.32 亿元,同比上涨19.05%(中位数);毛利润总计为136.04 亿元;毛利率平均值约为38.26%,研发费用占比平均值约为6.01%。

从营收表现来看,营业总收入前三的企业分别是三环集团(90.07 亿元)、顺络电子(67.45 亿元)、风华高科(57.56 亿元)。

营收同比增长前三名的企业分别是:灿勤科技(76.13%)、火炬电子(47.09%)和鸿远电子(20.28%)。

从毛利润表现上来看,盈利前三的企业是:三环集团(30.08 亿元)、振华科技(26.20 亿元)和顺络电子(24.74 亿元)。

从毛利率来看,前三的企业是达利凯普(66.17%)、宏达电子(56.40%)和振华科技(45.53%)。

从研发费用占比来看,前三的企业是顺络电子(9.20%)、宏达电子(8.40%)和三环集团(7.00%)。

(二)营运能力对比

资料来源:集微咨询(JW Insights)

从营业周期维度看,企业资金占用时间差异显著,由长至短前三的是宏达电子(689 天)、振华科技(695 天)和鸿远电子(527 天),这类企业存货与应收款周转偏慢,整体运营周期较长。

从存货周转效率来看,存货周转天数由长至短前三的是宏达电子(406 天)、鸿远电子(261 天)和达利凯普(273 天),存货去化节奏相对偏缓,资金占用压力较大。

从应收账款回收效率来看,应收账款周转天数由长至短前三的是振华科技(436 天)、宏达电子(283 天)和鸿远电子(266 天),客户回款周期偏长,对经营性现金流有一定压力。

从应付账款信用利用来看,应付账款周转天数由长至短前三的是灿勤科技(203 天)、宏达电子(151 天)和振华科技(138 天),这类企业对上游供应商的信用占用能力较强,一定程度上缓解了自身资金压力。

上市公司近4年营收一览(单元/亿元)

上市公司近4年净利润一览(单元/亿元)

上市公司近4年研发费用一览(单元/亿元)

上市公司近4年存货一览(单元/亿元)

(三)股价表现-A股股价波动

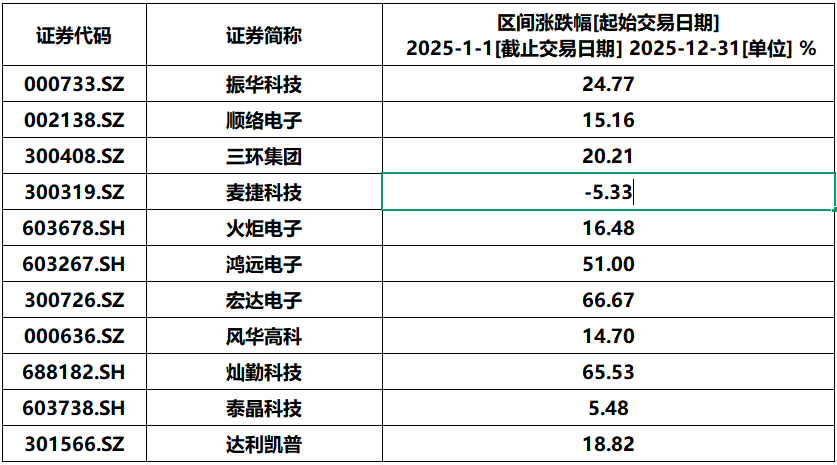

从区间涨跌幅看,12 家企业呈现 “强分化、军工领涨、消费电子弱复苏” 格局,72.00 个百分点的涨跌差距,深刻反映行业需求结构与企业竞争优势的差异,股价表现与军工订单兑现、AI 算力需求、车规认证突破、消费电子复苏节奏深度绑定。宏达电子以 66.67% 的涨幅领跑,灿勤科技、鸿远电子构成 “高增长梯队”;多数企业涨幅集中在 10%-25% 区间,体现板块结构性机会;仅麦捷科技股价下跌,凸显个体经营压力与赛道景气度分化。

宏达电子(66.67%)涨幅居首,股价爆发源于军工电子高景气与民用拓展共振。作为军用钽电容器龙头,深度受益国防信息化建设加速,军工订单持续放量,高可靠钽电容在航空航天、武器装备领域渗透率持续提升,产品溢价能力突出,支撑盈利水平维持高位。同时,车载钽电容顺利通过头部动力电池及车企认证并批量供货,AI服务器用高可靠电容实现规模交付,形成 “军工 + 新能源 + AI” 三极增长,业绩确定性强,推动股价领涨板块。

灿勤科技(65.53%) 紧随其后,股价强势上行源于军工滤波器国产化加速叠加5G / 数据中心需求共振。作为国内军用滤波器核心标的,军工信息化建设提速带动雷达、通信系统滤波器订单持续释放,国产化替代率稳步抬升,高端军工产品附加值显著高于普通民用型号。同时 5G 基站、数据中心射频滤波器需求持续回暖,高端产品营收占比稳步提升,业绩高增逻辑充分被市场定价。

鸿远电子(51.00%) 涨幅靠前,军用 MLCC 龙头充分受益航天信息化订单放量。公司高可靠航天级 MLCC 业务壁垒深厚、份额稳固,军工订单保持稳健增长,高端高附加值产品占比持续提升,带动盈利稳步上行。同时车规级 MLCC 认证进度持续加快,为后续民用市场放量打开成长空间,支撑股价实现显著超额收益。

振华科技(24.77%)、三环集团(20.21%)、达利凯普(18.82%)、火炬电子(16.48%)、顺络电子(15.16%)、风华高科(14.70%)、泰晶科技(5.48%)涨幅集中在5%-25%区间,体现被动元件板块 “弱复苏、稳增长” 的整体特征。

振华科技(24.77%):军工电子综合龙头,业务覆盖 MLCC、钽电容、半导体器件多品类,充分受益军工信息化与高端装备升级周期,高端军工器件出货占比持续提升,业绩稳健兑现,依托自身行业龙头属性,股价随板块景气度温和上行。

三环集团(20.21%):凭借 MLCC 与陶瓷基座规模优势,消费电子、工业控制领域需求稳步修复,中高压 MLCC 盈利结构稳定。同时车规级产品持续迭代放量,打开中长期成长空间,业绩平稳增长支撑股价稳健修复。

达利凯普(18.82%):高端射频电容深度受益 5G 基站与数据中心建设浪潮,高端高可靠射频电容进口替代空间广阔,产品结构持续优化,高毛利高端型号占比不断提升,行业景气度与国产替代逻辑支撑股价温和上涨。

火炬电子(16.48%):军用 MLCC 核心龙头,高可靠产品在航空航天领域市占率稳固,军工订单保持平稳投放,盈利韧性较强。依托军工基本盘加持,叠加民品业务稳步修复,整体走势保持稳健。

顺络电子(15.16%):片式电感主业受益智能手机、TWS 耳机等消费电子需求边际复苏,同时车载电感持续切入主流车企供应链,车规业务成为重要增长增量,功率电感盈利结构稳定,带动股价稳步抬升。

风华高科(14.70%):国内 MLCC 行业规模龙头,受益消费电子温和复苏与工业需求稳健托底,MLCC 整体出货量稳步修复。车规级 MLCC 完成高等级认证并逐步切入国内车企供应链,车载业务成为后续核心增长点,但受行业竞争拖累,整体涨幅相对温和。

泰晶科技(5.48%):石英晶振细分龙头,受益 AI 服务器、网通设备高端小尺寸晶振需求增量,产品结构持续升级。但行业整体产能过剩、价格竞争持续压制盈利弹性,板块估值修复力度偏弱,涨幅处于梯队末位。

麦捷科技(-5.33%) 为板块唯一下跌企业,股价承压核心受消费电子需求疲软、行业价格竞争加剧、产品结构偏传统等因素制约。公司主营片式电感、滤波器业务高度绑定消费电子下游,行业复苏节奏不及预期,叠加原材料成本波动与行业内卷加剧,毛利率持续承压。同时车载及高端新品研发投入增加、费用率抬升,短期业绩兑现乏力,叠加市场情绪偏好军工与高景气赛道,个股资金关注度偏弱,全年股价走弱调整。

12 家企业股价分化本质是需求结构(军工强、AI 旺、消费弱)+ 竞争格局(高端垄断、中低端内卷)+ 业务布局(军工/ AI /车规占比)的综合结果:灿勤科技、宏达电子依托军工与高景气赛道实现超额收益;振华科技、鸿远电子、三环集团等龙头受益板块整体景气度稳健增长;仅麦捷科技因竞争加剧、产品结构单一或经营压力股价下跌。

这一格局全面反映 2025 年被动元件及军工电子板块 “军工信息化高景气、AI 算力需求爆发、消费电子弱复苏、中低端竞争白热化” 的需求特征,提示投资者可重点关注军工信息化核心标的(灿勤科技、宏达电子)、消费电子复苏 + 车规认证突破龙头(风华高科、顺络电子),同时规避消费电子依赖度高、竞争加剧、经营承压的企业(麦捷科技)。

点击查看《2026全球半导体行业研究报告-被动元器件领域》报告全文

集微VIP频道:您的前沿技术雷达

在技术快速迭代、全球竞争格局瞬息万变的时代,拥有系统、权威、前瞻的信息来源是做出正确决策的前提。集微VIP频道整合Agent服务平台、资讯服务、舆情监测、企业洞察、知产交易、集微深度报告等一站式服务。VIP频道已收录超十万份行业深度资料,并以每周新增千篇的速度持续更新,全方位助力用户把握行业机遇、做出科学决策。

我们坚持“信息普惠”原则,会员一次订阅即可访问全平台内容,无二次收费,无分级限制。

限时会员通道现已开启,为您的专业决策注入持续动能:

-首月体验价仅需9.9元,以最低成本,超值体验完整服务。

-月卡19.9元,灵活应对短期、高强度的信息需求。

-季卡54.9元,以稳定的节奏,持续把握产业脉搏。

-年卡199元,是长期主义者最具性价比的智囊伙伴。