芯智驾──集萃产学研企名家观点,全面剖析AI芯片、第三代半导体等在汽车“大变形”时代的机会与挑战!

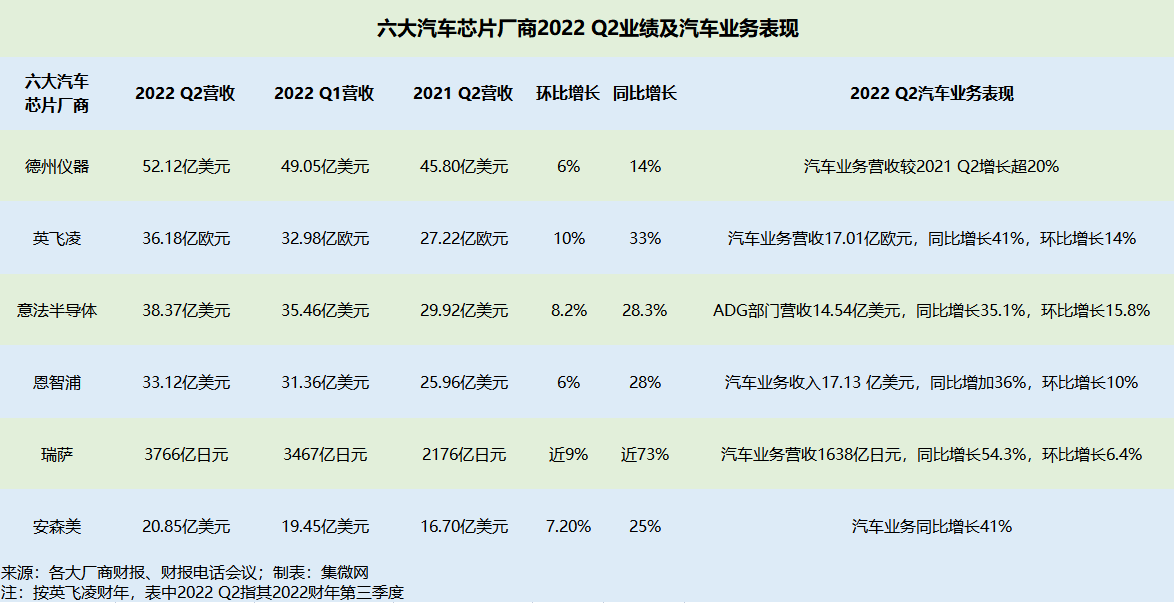

因终端市场的需求走向两极化,芯片大厂今年二季度的财报数据也存明显分化。近期,六大汽车芯片大厂——德州仪器、英飞凌、恩智浦、意法半导体、瑞萨、安森美相继发布2022年第二季度(2022 Q2)财报,其中的具体数据也印证了消费电子市场的需求在走向疲软,但汽车、工业领域对芯片的需求仍有所增长,因此成就了各家较上年同期相比均实现两位数增长的可观表现(如下图)。

TI:Q2汽车业务营收同比上涨超20%

回顾2022 Q1,德州仪器(TI)在财报会议上表示,考虑到中国疫情限制或将导致需求减少等方面的影响,下修2022 Q2预期收入在42亿美元至48亿美元之间。

而TI近期出炉的2022 Q2财报显示,本季度营业收入仍上涨到52.12亿美元,环比增长6%,较2021年同期增长14%,净利润为22.91亿美元,同比增加19%。对此,TI副总裁,IR总监Dave Pahl在财报会议上解释道,因疫情限制4月开局疲弱,但随着这些限制在5月下旬和6月开始缓解,客户的实际需求仍和二季度初的需求预测基本一致。

其中,TI汽车业务仍然表现强劲,Dave Pahl在财报会议上透露称,2022 Q2公司汽车业务营收较2021 Q2增长20%以上。

产品库存周转天数较上一季度下降2天至125天,低于期望预期。交货期与上个季度相比没有太大变化。德州仪器 CFO Rafael R. Lizardi表示,“我们的目标是让库存继续增长,我们已经讨论了130 - 190天的目标。库存带给公司的是巨大的选择余地,使我们在支持客户方面处于非常有利的地位,这从我们的商业模式角度看,降低了风险”。

展望第三季度,TI预期营业收入为49亿美元- 53亿美元,这一预期包括TI所看到的需求疲软,尤其是来自消费电子产品市场的客户的需求。

英飞凌:汽车MCU业务明年收入将超过20亿欧元

英飞凌2022 Q2(按英飞凌财年计算,应属于其2022财年第三季度)营收额达到36.18亿欧元,较上财年同期增长33%。

作为占据英飞凌营收将近50%的汽车业务(ATV)部门,其自2021 Q2以来延续了不断增长的态势,从2021 Q2的12.05亿欧元到2022 Q2的17.01亿欧元。尤其是微控制器产品,对于汽车业务营收的增长贡献很大。英飞凌CEO Jochen Hanebeck在财报会议上表示,公司汽车MCU业务明年收入将超过20亿欧元,并在未来5年翻番。

Jochen Hanebeck还表示,客户对公司许多产品的需求有增无减,其迹象是已确认和未确认订单的积压,这一数字从今年3月底的370亿欧元进一步上升至6月底的420亿欧元。

展望下一季度(即英飞凌2022财年第四季度),营收预计将达到约39亿欧元。对于全财年,英飞凌再度上调财年预期,整个2022财年的营收预计将达到约140亿欧元(之前预测:135亿欧元)。

ST:汽车方面2023年的全部产能已售罄

意法半导体(ST)2022 Q2实现销售收入38.37亿美元,较上年同期增长28.3%,较2022 Q1增长8.2%。

从ST 2022 Q2财报看出,汽车产品和分立器件产品部(ADG)的收入为14.54亿美元,较上年同比增长35.1%,较2022 Q1增长15.8%。

ST在财报会议上表示,市场对ST产品的需求持续强劲。第二季度的积压覆盖了计划产能的六到八个季度。根据产品类型的不同,预定到账单的价格远高于平价。

ST谈到,公司继续看到汽车市场第二季度需求强劲,仍然反映了整个汽车供应链的库存补充和行业正在进行的电气化和数字化转型的综合效应。所有客户和地区的预订量都保持强劲。积压的能见度现在超过18个月,远远超过了公司目前和计划到2023年的制造能力。同时,汽车方面2023 年的全部产能已售罄。

对于汽车电气化,ST再次增加了正在进行的碳化硅项目的数量。在汽车和工业市场之间,其现在有102个项目分布在77个客户,这些项目主要在两个终端市场平分,收入目标是在2023年实现10亿美元的碳化硅收入。

库存方面,ST第二季度末周转天数为104天,低于去年同期的101天。

展望第三季度,意法半导体预计净营收(中位数)达到42.4亿美元,同比增长32.6%,环比增长10.5%。全年而言,意法半导体将继续朝着2022年全年营收159亿至162亿美元这一计划推进。

恩智浦:汽车领域产品持续供不应求,公司产能仅能覆盖80%订单

2022 Q2,恩智浦总营收33.12亿美元,较上年同期增长28%,较2022Q1增长6%。其中,汽车业务营收达17.13亿美元,同比增长36%,环比增长10%。

汽车业务是恩智浦占比最大的部分,也是同比增长最快的部分。据称,针对供应链产能持续紧张的情况,公司建立了NCNR(不可取消不可退货)制度,帮助汽车厂商和Tier1企业进行合理的产能分配。根据目前及2023年的NCNR订单水平,恩智浦目前的产能仅能覆盖80%的订单需求,行业供不应求的状况将长期存在。

库存方面,恩智浦CEO Kurt Sievers在今年第二季度财报电话会议上透露,第二季度库存达94天,较上一季度连续增加5天,更接近 95 天的长期目标。在客户需求方面,恩智浦没有看到汽车和工业客户群有任何实质性减弱。在满足客户要求的能力方面,交货时间继续延长,超过80%的产品报价为52周或更长,实际上与上一季度的水平相似。

展望第三季度,恩智浦的指导收入为 34.25亿美元,与2021年第三季度相比增长约20%,同比增长17%至22%。与2021年第三季度相比,汽车业务预计将在20%的较低范围内上涨,与2022年第二季度相比,汽车业务预计将在中个位数范围内上涨。

瑞萨:汽车业务环比增长较为平缓,工业/物联网业务增长迅猛

瑞萨2022Q2总营收为3766亿日元,同比增长近73%,环比增长近9%,汽车业务增长较为平缓,而工业/物联网业务增长迅猛。

具体而言,汽车业务营收1638亿日元,同比增长54.3%,环比增长6.4%。从汽车产品的库存来讲,相关产品库存较上一季度改善不大,且远低于预期库存。

瑞萨方面称,虽然汽车销量本身并没有像预期的那样增长,但单车所搭载半导体的数量和价值在增加。因此,就汽车半导体整体而言,尽管有一些阻挠,但将继续看到稳定性略有提高。然而,其也意识到由于目前的生产不足,有轻微的库存积压车辆,短期内将进行一些调整。

瑞萨在财报会议上还透露,由于未来前景非常不确定,其判断渠道库存达到了一个良好的点,将会对第三季度的出货量有所限制。

展望第三季度,瑞萨预期继续增长,总营收为3840±40亿日元,同比增长+48.6%。

安森美:汽车市场同比增长41% ,2022年碳化硅的收入将是去年的3倍

2022年Q2,安森美营业收入为创纪录的20.85亿美元,同比增长25%,其中,安森美在汽车、工业领域的表现十分强劲,汽车和工业重点市场分别同比增长 41% 和 34%,占收入的 66%,而去年同期为 59%。

在其季度财报会议上,安森美总裁兼首席执行官Hassane El-Khoury表示,尽管地缘政治和宏观经济的不确定性仍然存在,但公司重点领域的产品需求仍然强劲,汽车和工业收入现在占整体业务的66%,这两大业务Q2的总销售额环比增长9%,同比增长38%。

更值得一提的是,Hassane El-Khoury在会议上指出,2022 Q2,安森美碳化硅业务的营收相比2022 Q1增长了一倍。而公司曾预测,2022年碳化硅业务的营收将翻一番。“但得益于全球团队产能扩张计划的加速,以及最新的客户参与,我们有信心提高年度预测,2022年,我们碳化硅的收入将是去年的3倍,到2023年,碳化硅收入将超过10亿美元”。

库存方面,第一季度安森美产品的库存天数增加15天至139天,Q2库存天数减少 3 天至 136 天。安森美将库存重点放在核心业务以及碳化硅和晶圆厂过渡的战略库存上。分销库存与第一季度保持一致,为 7.1 周。公司继续将分销库存维持在历史低位,以便在资产负债表上持有更多库存以满足客户需求,而不是在供应链中建立库存。

对2022年第三季度进行预测,安森美营收预计为20.7亿至21.7亿美元。

写在最后

对于以上六大汽车芯片大厂今年后续及明年的表现,汽车需求侧的变化或将是一大不确定因素。标普全球目前对2022年轻型汽车产量的预测表明,下半年的增长空间有限。但在短期内,市场仍由供应而非需求维持。

现阶段,汽车领域的芯片短缺正在逐渐缓解,但我们继续看到一些短缺,更重要的是,在可预见的未来,增长仍然是一个强大的驱动力,尤其是,ADAS 和电动汽车的基本面完好无损,将为这些汽车芯片大厂提供了强劲的结构性增长机会。

对于全球汽车电动化的发展,标普全球汽车(S&P Global Mobility)动力总成与合规高级分析师张文娟对集微网表示,2022年全球新能源汽车(6吨以下轻型车)将达到1011万辆的规模,跟去年相比增长将近54%。“从短期的增速和市场规模而言,毫无疑问,中国市场最值得期待,根据我们的预测,2022年中国市场的纯电动规模将近410万,占全球电动车市场的57%。随着财政补贴政策的逐步退出,中国的新能源汽车市场即将迎来市场化的拐点,众多造车新势力的加入以及企业电动化战略的调整,短期内中国市场都将更值得期待。长期的话,日益严苛的碳排放标准,智能化,网联化带来的科技进步,以及多样化的消费需求的不断释放,都进一步的加速了全球新能源汽车产业的转型和升级,未来2030年中国,欧洲,北美将成为全球新能源汽车的核心市场。”

而全球新能源汽车的加速增长,也将驱动汽车智能化的快速渗透,近两年在ADAS、动力领域投资的芯片大厂,将在未来几年看到规模化量的释放,正如前文所言,英飞凌、安森美等均表示,在碳化硅领域的业务将超过此前的预期,迎来大幅增长。

(校对/赵月)