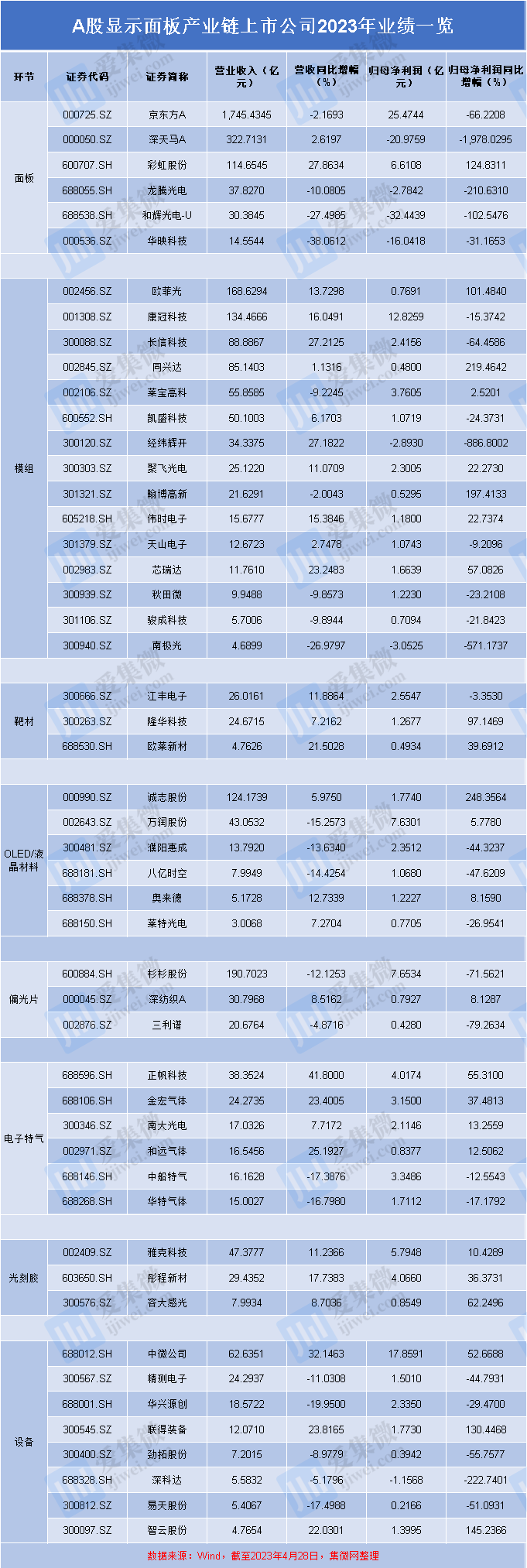

1、A股显示产业链上市公司2023年业绩一览:模组厂商中规中矩 光刻胶厂商表现亮眼

2、TCL科技:预计大尺寸面板涨价动能有望延续至9月

3、永兴材料:目前碳酸锂成本已降至6万元/吨以下

1、A股显示产业链上市公司2023年业绩一览:模组厂商中规中矩 光刻胶厂商表现亮眼

2023年,随着行业格局的变化,龙头厂商进行经营策略的调整,以企业盈利作为关键指引,持续调控稼动率,推动行业供需达成均衡和健康的状态,大尺寸面板价格也开始企稳反弹。但中小尺寸面板市场竞争依旧激烈,给企业的经营造成较大的压力,这从产业链各大企业2023年经营业绩中便有所体现。

面板端

从面板厂商2023年营收来看,京东方、深天马、彩虹股份、龙腾光电、和辉光电、华映科技的营收分别为1745.43亿元、322.71亿元、114.65亿元、37.83亿元、30.38亿元、14.55亿元。营收增幅方面,仅深天马、彩虹股份实现增长,而其他四家企业营收均出现不同程度的下滑。

在归母净利润方面,有两家企业实现盈利,分别是京东方、彩虹股份,而深天马、龙腾光电、和辉光电、华映科技仍处于亏损状态。

值得提及的是,和辉光电自上市以来一直处于亏损状态。2021-2023年,其归母净利润分别为-9.45亿元、-16.02亿元、-32.44亿元,合计亏损57.91亿元。扣非净利润分别为-10.7亿元、-17.81亿元、-33.32亿元,合计亏损61.83亿元。

持续亏损的还有华映科技,其2021年至2023年分别实现归母净利润为-2.24亿元、-12.23亿元、-16.04亿元,合计亏损30.51亿元。扣非净利润分别为-5.5亿元、-13.35亿元、-16.14亿元,合计亏损34.99亿元。

模组端

从模组类企业来看,欧菲光的营收最高,达到168.63亿元,紧随其后分别是康冠科技、长信科技、同兴达、莱宝高科、凯盛科技,其营收分别为134.47亿元、88.89亿元、85.14亿元、55.86亿元、50.1亿元,均超过50亿元。

营收在10-50亿元之间的企业有经纬辉开、聚飞光电、翰博高新、伟时电子、天山电子、芯瑞达,其营收分别为34.34亿元、25.12亿元、21.63亿元、15.58亿元、12.67亿元、11.76亿元;另外,秋田微、骏成科技、南极光的营收规模均低于10亿元。

营收增幅方面,莱宝高科、翰博高新、秋田微、骏成科技、南极光5家企业出现下滑,而其他10家企业营收均实现增长。

归母净利润方面,康冠科技归母净利润为12.83亿元,紧随其后分别是莱宝高科、长信科技、聚飞光电、芯瑞达、秋田微、伟时电子、天山电子、凯盛科技,其归母净利润分别为3.76亿元、2.42亿元、2.3亿元、1.66亿元、1.22亿元、1.18亿元、1.07亿元、1.07亿元,均超过1亿元。而经纬辉开、南极光则陷入亏损,归母净利润分别为-2.89亿元、-3.05亿元。。

材料端

得益于柔性OLED在智能手机等应用领域渗透率的逐步提升、国内OLED面板厂商产能的持续释放以及材料国产化的进程加速,莱特光电、奥来德等OLED有机材料厂商经营业绩也实现较快增长。

而在液晶材料方面,由于市场需求较为疲弱,行业竞争程度加剧,导致八亿时空、万润股份等厂商业绩出现下滑,而这些厂商也加大OLED等其他领域布局。

电子特气领域,正帆科技、金宏气体、南大光电、和远气体、中船特气、华特气体营收分别为38.35亿元、24.27亿元、17.03亿元、16.55亿元、16.16亿元、15亿元;归母净利润分别为4.02亿元、3.15亿元、2.11亿元、0.84亿元、3.35亿元、1.71亿元。值得注意的是,正帆科技、金宏气体、南大光电、和远气体四家企业营收及净利润均双双增长;而中船特气及华特气体均双双下降。

靶材领域,江丰电子、隆华科技、欧莱新材营收分别为26.02亿元、24.67亿元、4.76亿元,归母净利润分别为2.55亿元、1.27亿元、0.49亿元;仅江丰电子净利润略有下降,其他厂商均实现营收净利双增。

偏光片领域,杉杉股份、深纺织(盛波光电)、三利谱的营收分别为190.7亿元、30.8亿元、20.68亿元,归母净利润分别为7.65亿元、0.79亿元、0.43亿元。杉杉股份、三利谱营收、净利润均双双下降,而深纺织则实现双增长。

光刻胶领域,雅克科技、彤程新材、容大感光的营收分别为47.38亿元、29.44亿元、7.99亿元;归母净利润分别为5.79亿元、4.07亿元、0.85亿元,均实现营收净利润双双增长。

设备端

从设备类企业来看,中微公司营收为62.64亿元,同比增长32.15%;归母净利润17.86亿元,同比增长52.67%。营收、净利润均位于所有企业之首。

营收规模在10亿元-30亿元之间的有精测电子、华兴源创、联得装备,营收分别为24.29亿元、18.57亿元、12.07亿元;营收规模小于10亿元的则有劲拓股份、深科达、易天股份、智云股份,营收分别为7.2亿元、5.58亿元、5.4亿元、4.77亿元。

归母净利润方面,仅深科达出现亏损,而中微公司、精测电子、华兴源创、联得装备、劲拓股份、易天股份、智云股份均实现增长,其归母净利润分别为17.86亿元、1.5亿元、2.34亿元、1.77亿元、0.39亿元、0.22亿元、1.4亿元。

营收、净利润同比增幅方面,中微公司、联得装备、智云股份三家企业均实现同比增长,而精测电子、华兴源创、劲拓股份、深科达、易天股份五家企业均出现下滑。

2、TCL科技:预计大尺寸面板涨价动能有望延续至9月

近日,TCL科技在接受机构调研时表示,二、三季度是行业的需求旺季,在供给侧按需生产的情况下,预计行业稼动率将呈现旺季提高,淡季企稳的趋势。目前,面板厂、品牌商及渠道商的电视面板库存依旧处于健康水平,预计大尺寸面板价格趋势也将与去年趋同,上涨动能有望延续至9月。而从结构上来看,65吋、75吋主力产品则将受益于更集中的供给格局和更强劲的需求,从而有更好的价格表现。

从需求侧来看,电视面板需求面积仍在保持稳定增长。根据第三方数据,全球电视平均尺寸在2024年一季度达到50.7吋,同比去年同期增长2.4吋,大尺寸化是行业的长期趋势,将推动需求面积保持长期稳定增长。

从供给侧来看,行业没有新的大尺寸产能投入,并且海外低效产能仍在不断退出,供给侧格局在持续优化。随着行业格局向好,按需生产逐渐成为行业共识,行业进入有序发展的新阶段。

基于如上两个原因,TCL科技认为,大尺寸面板供需关系有望实现稳步改善,大尺寸产品的价格也将保持向好态势。

IT面板价格方面,TCL科技认为,显示器面板由于尺寸接近电视面板,产能会受到电视面板产能稼动率的影响,当前进入电视备货旺季,高世代线产能稼动提升,显示器面板产能也趋于紧张。同时,显示器下游终端出货呈现回暖增长,因此近期显示器面板价格出现小幅提升趋势。笔电面板目前价格相对稳定。长期来看,在需求侧,AI浪潮有望催化笔电终端需求增长;在供给侧,国内厂商的高世代线优势产能有望持续替代海外低效产能,供给侧结构会进一步改善。公司对笔电面板的长期趋势保持积极态度。

3、永兴材料:目前碳酸锂成本已降至6万元/吨以下

近日,永兴材料在接受机构调研时表示,公司碳酸锂业务自2023年二季度起,成本就控制在较低水平,2024年一季度,碳酸锂成本在2023年的基础上又有所降低,主要原因为:1、持续进行技术研发,提高锂的收率;2、天然气和纯碱价格下降;3、碳酸锂市场价格下降,导致少数股东权益下降。目前,公司碳酸锂不含税完全成本已经降到6万元/吨以下。

据永兴材料介绍,目前公司碳酸锂产能为3万吨/年,2024年将充分发挥产能提高产销量,但实际也会受到项目建设进度、原材料供应等因素的影响。

数据显示,2023年永兴材料实现营业收入121.89亿元,实现归属于上市公司股东的净利润34.07亿元,经营活动产生的现金流量净额39.45亿元。截至2023年12月31日,公司总资产155.06亿元,净资产129.81亿元,净资产收益率27.28%。

其中锂电新能源业务实现碳酸锂销量2.69万吨,同比增长36.43%,实现营业收入52.82亿元,同比下降39.55%,实现归属于上市公司股东的净利润28.79亿元,同比下降51.72%;特钢新材料业务实现不锈钢销量31.03万吨,同比增长3.62%,实现营业收入69.07亿元,同比增长0.96%,实现毛利8.25亿元,同比增长37.5%。

2024年第一季度,永兴材料实现营业收入23亿元,实现归属于上市公司股东的净利润4.68亿元,实现归属于上市公司股东的扣除非经常性损益的净利润3.08亿元。其中锂电新能源业务实现碳酸锂销量0.69万吨,实现归属于上市公司股东的净利润3.51亿元。