晶盛机电旗下专注石英坩埚业务的控股子公司浙江美晶新材料股份有限公司(以下简称“美晶新材”)受益光伏、半导体等市场持续景气,近年业绩获得快速增长,并于2023年初开始筹划分拆到深交所创业板独立上市,同年9月27日获深交所受理,目前尚处于问询阶段。

笔者透过美晶新材IPO招股书发现,公司2023年业绩延续此前增长趋势,营收、归母净利润分别同比增长242.15%、491.1%,同时,销售毛利率、资产负债率等财务指标也大幅改善。不过,美晶新材2023年Q4业绩近3年首度环比大幅下滑,结合行业自身发展情况,其未来业绩持续增长乏力或存大跌风险。

归母净利润同比暴增近5倍

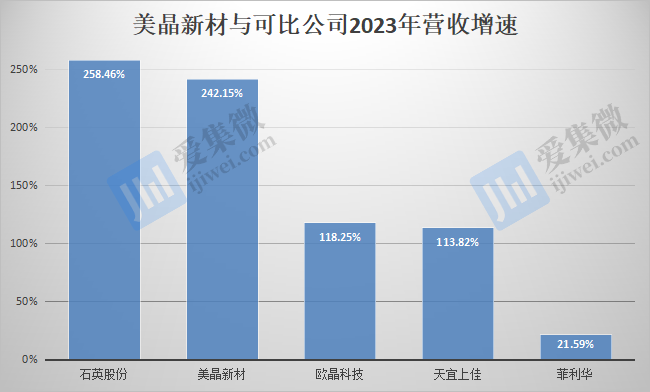

招股书数据显示,美晶新材2023年实现营收36.71亿元,在可比同行中仅次于石英股份,同比增长242.15%,增速也仅次于石英股份的258.46%;如果从2020年的4356.2万元营收开始计算,至2023年末,美晶新材的年复合增速高达338.42%,在可比公司中位居第一。

值得注意的是,石英坩埚是美晶新材的核心业务,2023年占总营收的比重已达97.59%,而在可比公司中,石英坩埚只是部分业务之一,如盾源聚芯2023年H1石英坩埚营收占比仅为36.09%,欧晶科技占比较高,但2023年也仅为67.13%,由此,从营收规模看,美晶新材已成为我国集石英坩埚产、研、销于一体的专业供应商。

根据弗若斯特沙利文统计数据,美晶新材2023年上半年在中国境内半导体石英坩埚市场占有率第一,市场份额为23.9%;根据浙商证券研究所的研究报告,美晶新材光伏石英坩埚市场份额占有率国内第一,为21%。

销量方面,2020年-2023年,美晶新材的石英坩埚销量分别为17658只、48488只、135215只、159460只,呈持续增长趋势,随着销售规模的持续扩大,美晶新材的规模效应快速显现,其销售毛利率随之快速提升,对应报告期分别为14.82%、25.61%、46.39%、61.47%。

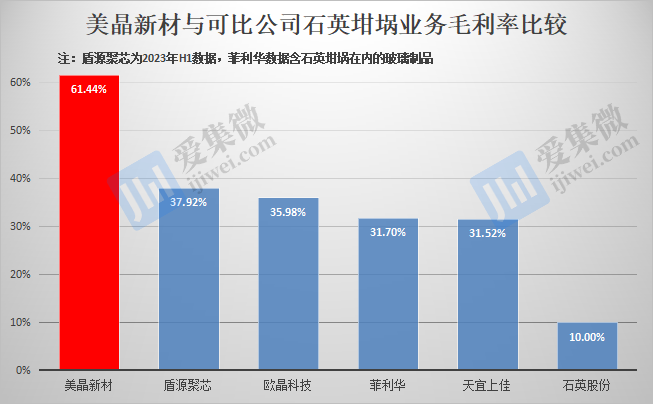

从整体毛利率表现看,2023年,美晶新材仅次于石英股份的87.5%,而大幅领先于其他可比公司,但从石英坩埚这一品类看,美晶新材的毛利率在可比公司中位居第一,且大幅领先于其他可比公司。

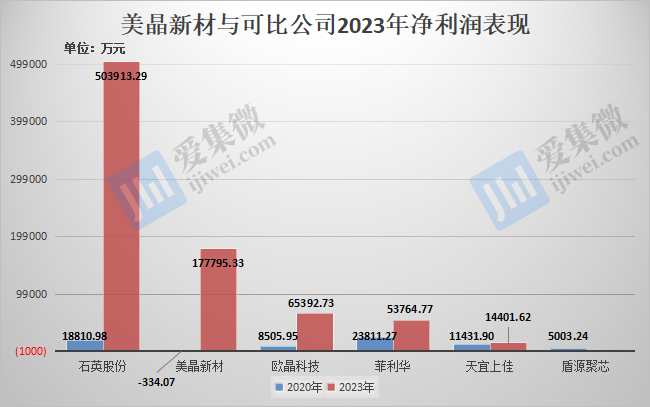

在出货量及毛利率双向提升背景下,美晶新材近年归母净利润持续增长,继2021年扭亏为盈后,2023年再同比增长491.1%至17.78亿元,盈利规模仅次于石英股份,在可比公司中位居第二。

在业绩快速增长驱动下,美晶新材的资产负债率也持续改善,已由2020年的资不抵债(资产负债率为105.75%)降至2023年的46.58%,虽然与可比公司相比仍高居第二,但已低于欧晶科技的48.85%。

业绩面临滞涨甚至大跌风险

事实上,受益于过去几年光伏、半导体等产业的持续景气,石英坩埚相关公司近年均取得不错的业绩成长,除了美晶新材,欧晶科技、石英股份、盾源聚芯、菲利华等,营收、归母净利润均呈快速增长趋势,2023年表现特别亮眼。

不过进一步盘点发现,石英坩埚产业链企业2023年业绩大增背后,未来增长的持续性正受到挑战。

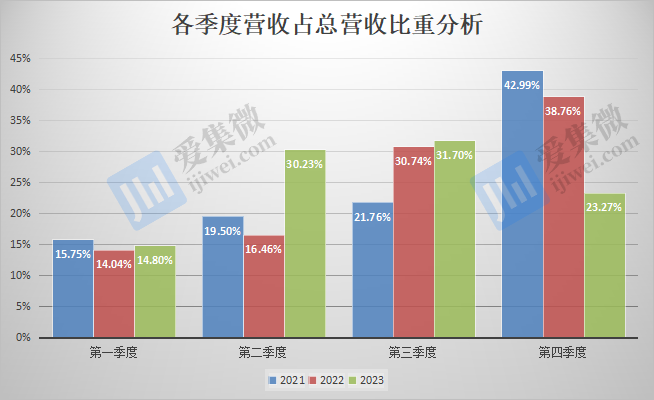

数据显示,石英坩埚行业具有明显的季节性特征,一般上半年营收较低,产品销售收入集中于第三、第四季度,呈现出逐季增长的趋势。不过美晶新材2023年业绩显示,Q3营收仅环比增长4.83%,第四季度更是出现环比大跌26.57%的情况。

美晶新材称,近年公司业绩持续大涨主要得益于两方面因素驱动,一是公司新研制的高性能光伏石英坩埚逐年大尺寸化,促使光伏石英坩埚平均价格逐年提升,二是下游光伏硅片生产厂商持续扩大生产规模,对关键辅料光伏石英坩埚需求旺盛,促使石英坩埚量价齐升。

但在2023年第四季度,受行业整体影响,美晶新材产品销售单价下调,销量有所下降,导致2023年第四季度主营业务收入环比降低。

根据披露数据,光伏行业是美晶新材的主要创收领域,2023年营收为35.77亿元,占主营业务营收的比重达97.59%,由此可见,光伏行业的起伏,足以对美晶新材的业绩造成重大影响。

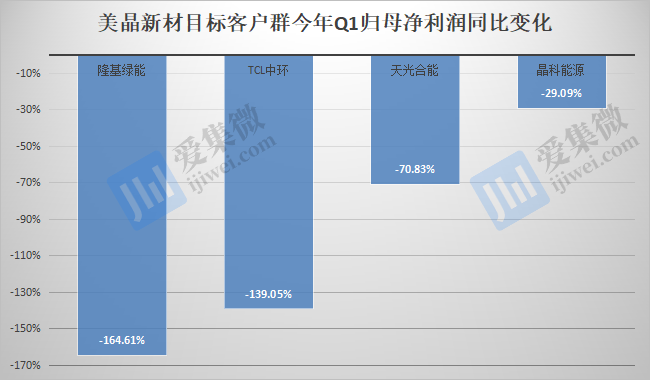

据美晶新材第一大客户TCL中环披露数据,经历过去3年上升周期,光伏行业从2023年第三季度开始进入下行周期,产业发展环境发生了根本性改变。光伏产品价格下行至成本区间。第二大客户晶科能源也表示,当前光伏行业竞争愈发激烈。

另一头部公司隆基绿能同样说明称,近年来全国各地大幅扩大产能是导致各环节产能短期内急剧增加的重要原因,目前光伏行业阶段性供需失衡矛盾突出。

受此影响,近期光伏行业已进入产能调整期,多家企业减产、停产,计划扩产的企业也终止了募资计划,如中来股份终止140亿元硅基项目,海源复材终止80亿元光伏项目建设并出售子公司全部股权,通威股份终止160亿元定增计划,隆基绿能被曝陷入裁员、停产舆论漩涡,TCL中环也因同时祭出100亿元级理财及扩产双计划而遭到舆论讨伐。

从今年Q1看,光伏行业仍处于低谷期,晶科能源、TCL中环、隆基绿能均出现业绩暴跌甚至由盈转亏的情况,预计光伏行业产能收缩、降本的压力将加速向上游传导。

作为石英坩埚重要供应商,美晶新材预计将持续受到下游行业投资收紧的影响。从其产能利用率表现看,也可一窥端倪。

据悉,美晶新材产能利用率已从2022年的95.79%爆降至2023年的80.07%,美晶新材说明称,主要原因为银川二厂逐步正式投产,尚处于产能爬坡期。而结合其2023年Q3营收增速放缓、Q4营收环比暴跌来看,推测美晶新材2023年Q4~2024年Q1的产能利用率或已处于极低水平,行业下行或是其产能利用率大幅下滑的核心影响因素。当然,这期间的具体情况仍有待美晶新材进一步披露。

(校对/邓秋贤)