2023年,受地缘政治冲突、高通胀等因素影响,全球经济持续低迷,各类终端需求的相对疲软,极大程度上影响了显示面板的出货,全球显示产业进一步下行。面板企业稼动率低位运行,业绩承压。

一、2023年全球主要终端出货量继续下滑

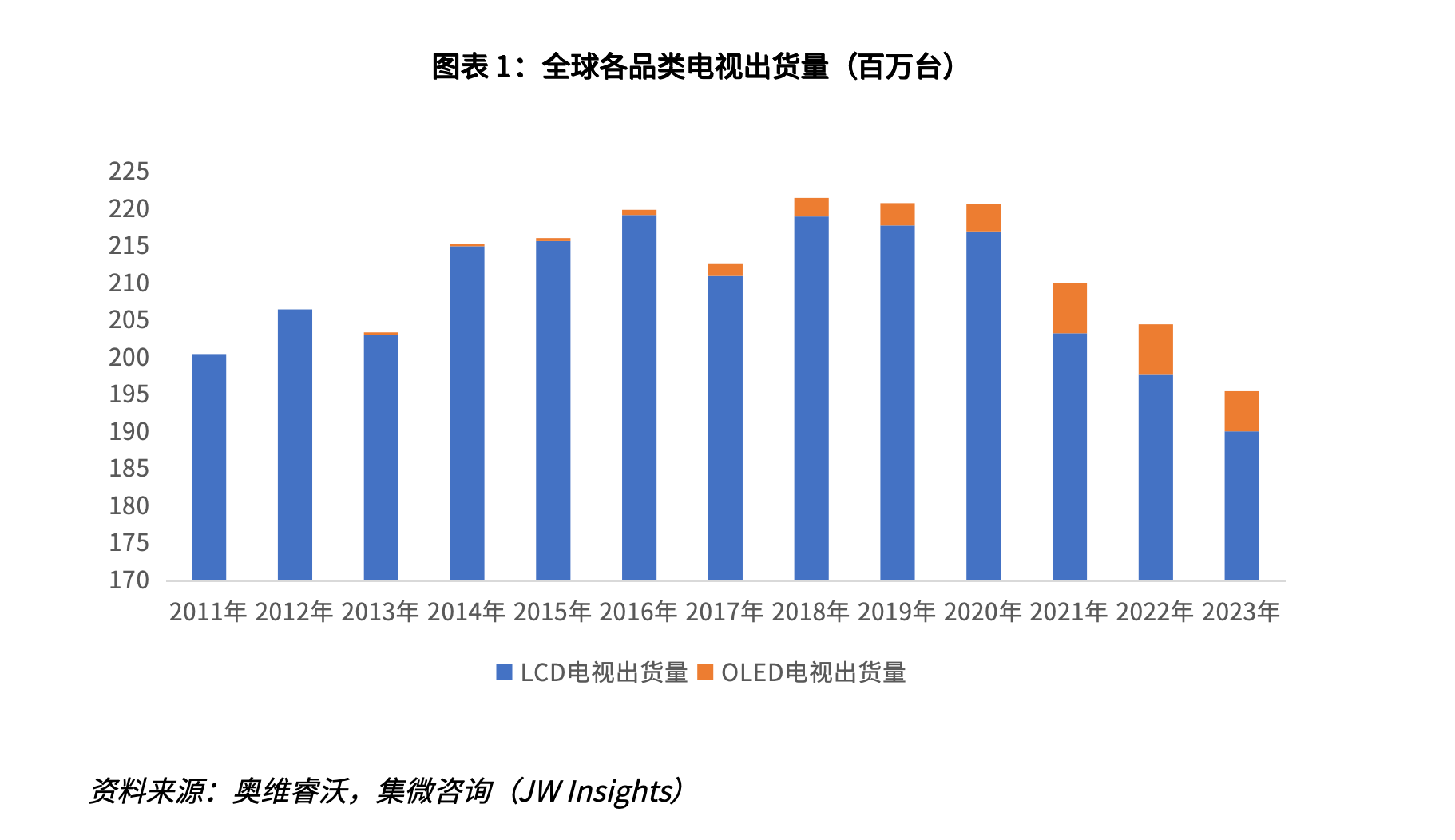

2020年之后,全球电视市场持续走低。根据奥维睿沃数据,2023年全球电视出货195.5百万台,同比下降3.5%。其中,2023年全球高端OLED电视出货5.4百万台,同比下降20.1%。

2023年,受全球政治经济形势不稳、我国消费力不足等因素影响,全球智能手机出货量达11.3亿部,比2022年下降5.3% 。集微咨询预计2024年全球智能手机出货量将略微向好,上涨1.8%到11.5亿部,预计2025年及2026年将持续向好。

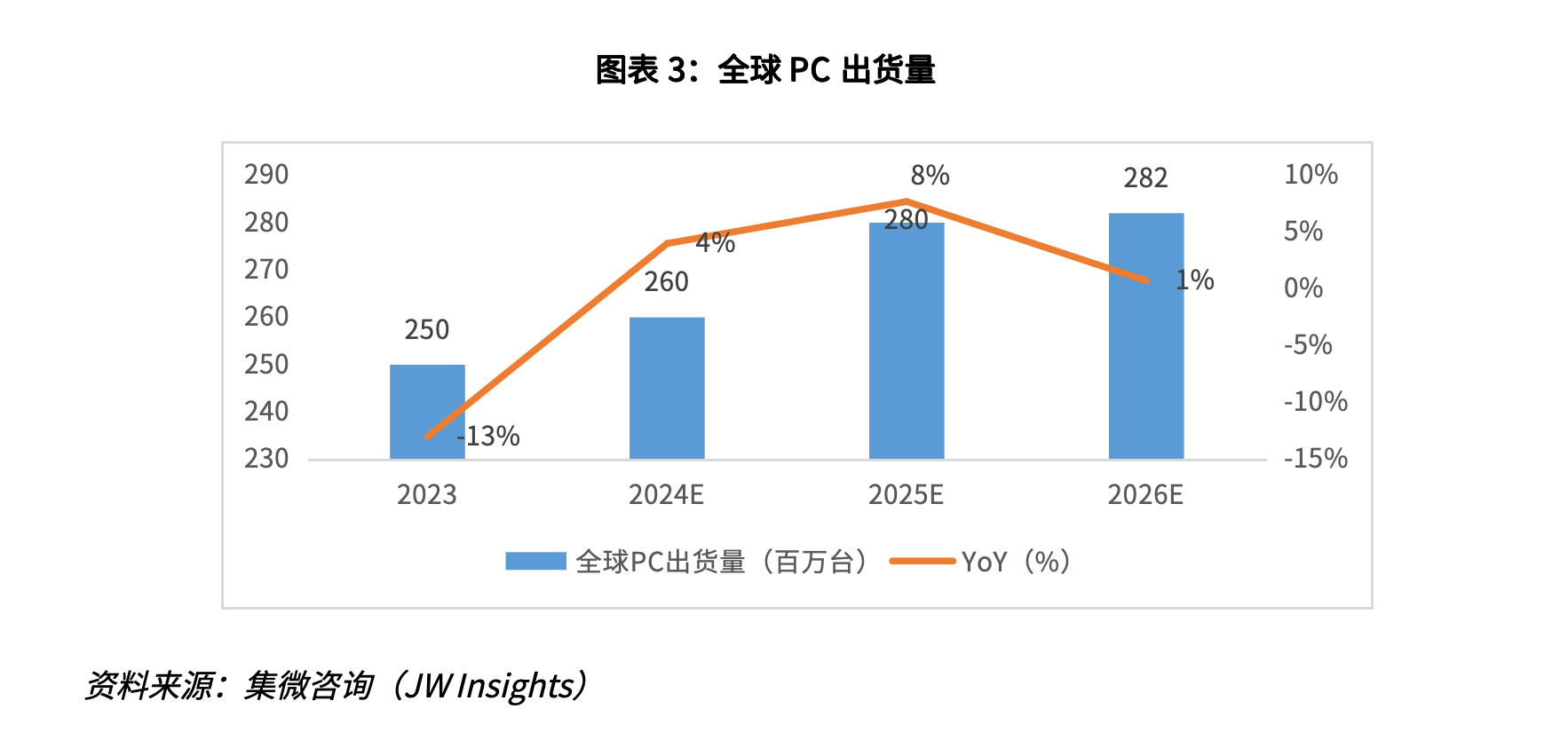

2023年由于高库存、物流、通胀等问题,消费类电子市场出现持续下滑,全球PC市场出货量达2.5亿台,同比下降13%,预计2024年全球PC出货量将达2.6亿台,同比上涨4%。预计2025年及2026年也将持续向好发展。

二、全球显示面板产业进一步探底,逐渐企稳

2023年,受连年疫情影响,居民收入下降带来的购买力下降仍难以快速恢复,同时因地缘政治风险频发、全球通胀等不利因素的影响,业内普遍认为仍是较艰难的一年,各品类终端产品将继续延续2022年市况低迷的趋势,由此将继续困扰面板企业经营的快速改善。

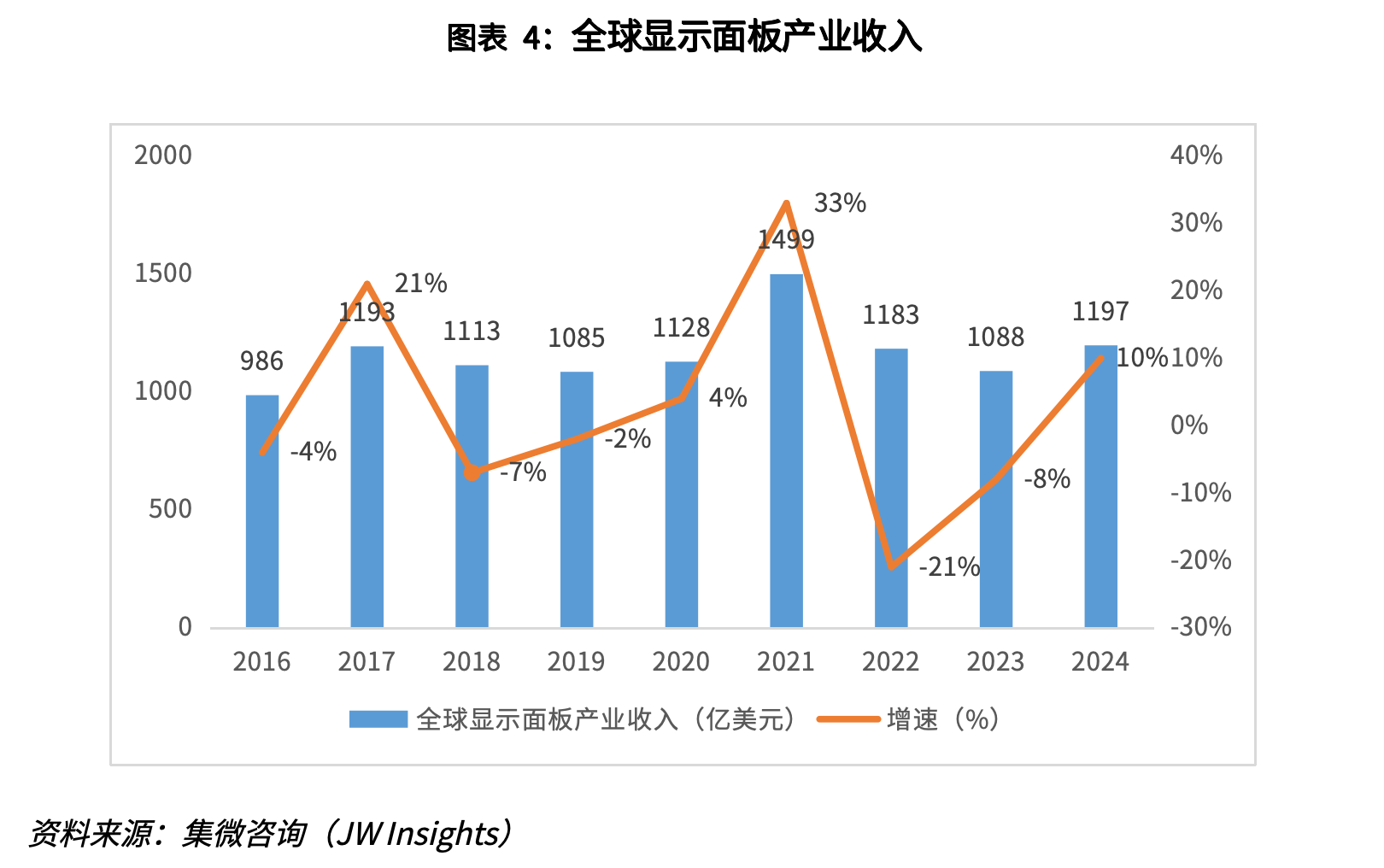

(一)全球显示面板产业收入下滑,2024年有望迎来反弹

总体来看,2023年全球显示面板产业收入相比2022年进一步下降8%,约为1088亿美元。预计2024年全球显示面板产业收入有望同比增长约10%,达到约1197亿美元。

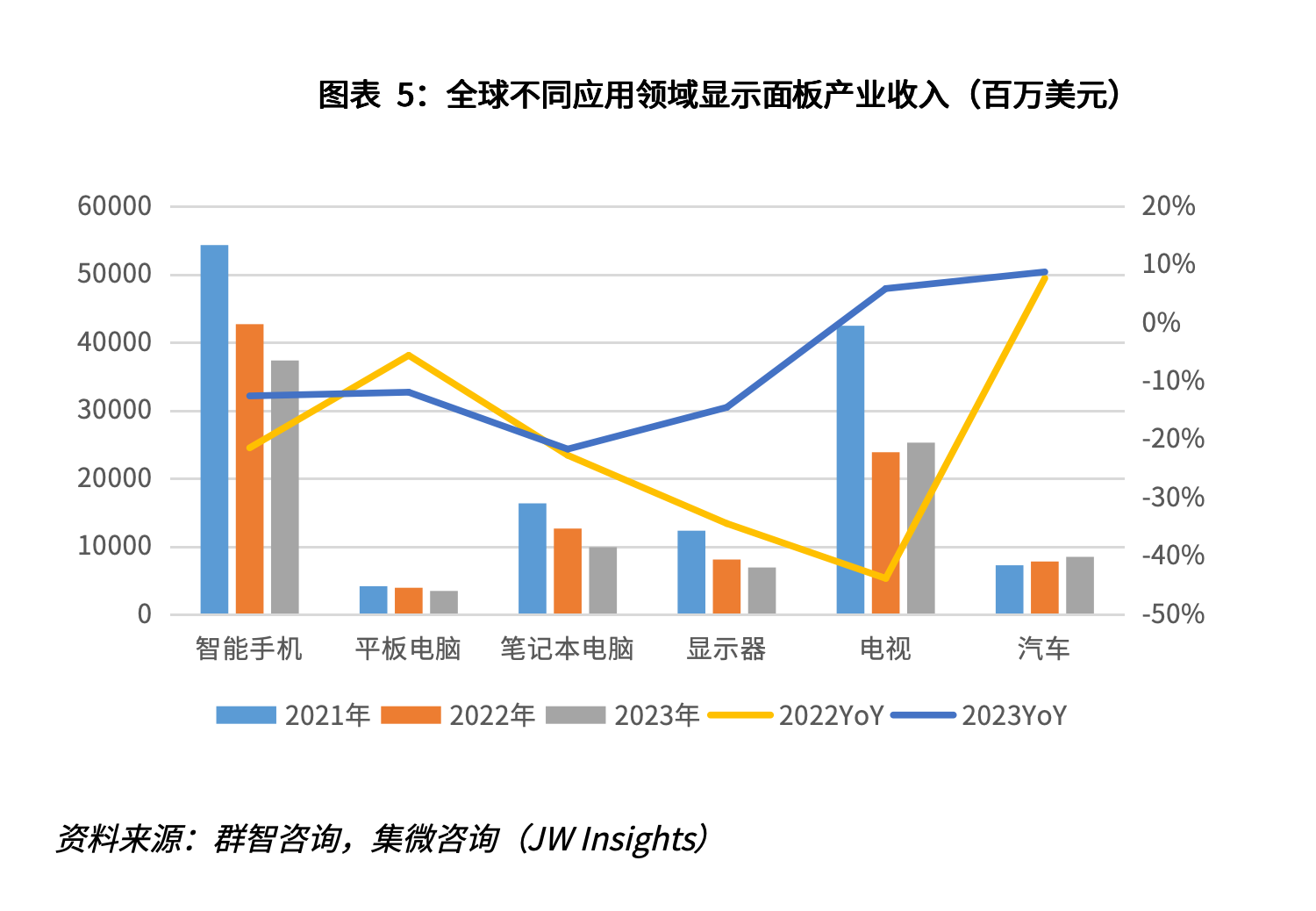

(二)分应用来看,中小尺寸应用收入下跌较大

分应用看,智能手机、TV、NB、汽车、Monitor、Tablet等六大应用表现出较大不平衡,汽车和TV表现较好,其它领域同比均处于下降状态。根据群智咨询数据,汽车领域应用受到稳定的需求增长拉动,营收增长了9%,TV面板受到价格上涨的拉动也带来营收从低位恢复约6%,而智能手机、平板电脑和IT面板营收则继续呈现不同程度的下滑。

(三)全球面板出货面积小幅下降,电视平均尺寸大幅增长

2023年,电视等终端销售不景气,中大尺寸面板出货面积小幅下降。2023年,全球电视面板出货面积达到167.9百万平方米,同比微降1%。电视大尺寸化明显,面板厂积极发展大尺寸产品,TV面板平均尺寸达51寸,相比2022年同期增加3寸。各主要面板企业严格控制稼动,出货量减少但盈利状况改善。

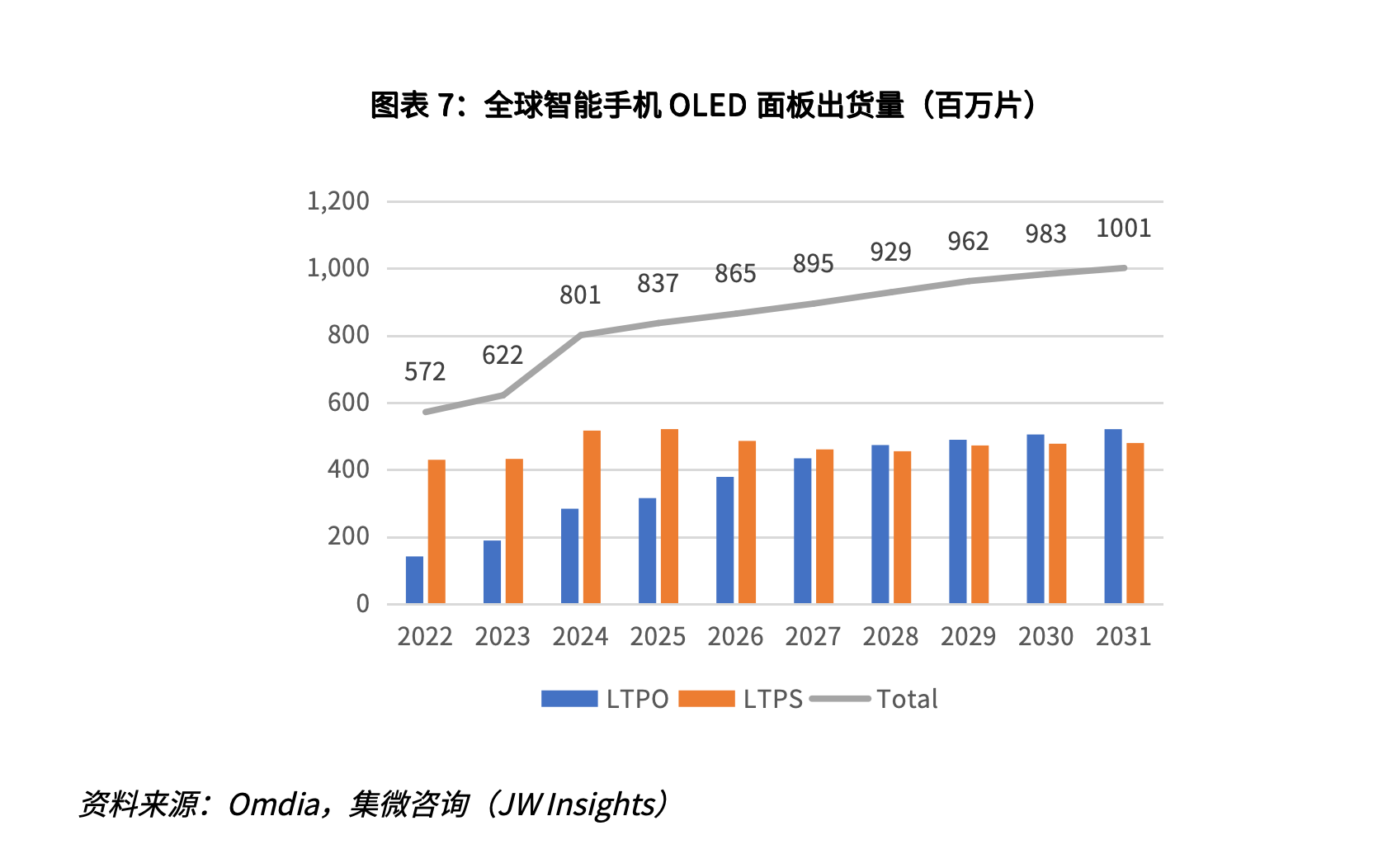

(四)智能手机OLED渗透率超过LCD,LTPO快速增长

根据Omdia数据,2023年全球智能手机OLED显示面板出货量达到6.22亿片,同比增长8.7%,渗透率接近LCD面板。2024年第一季度,全球智能手机OLED面板出货量达到1.82亿片,同比增长39%,LCD出货量下降至1.72亿片,同比减少10%,OLED面板在手机中的渗透率首次超过LCD。

2024年智能手机OLED显示面板出货量预计增长约28.8%,超过8亿片,预计到2031年将超过每年10亿片,其中LTPO OLED显示面板出货量的复合年增长率预计约为8.0%。

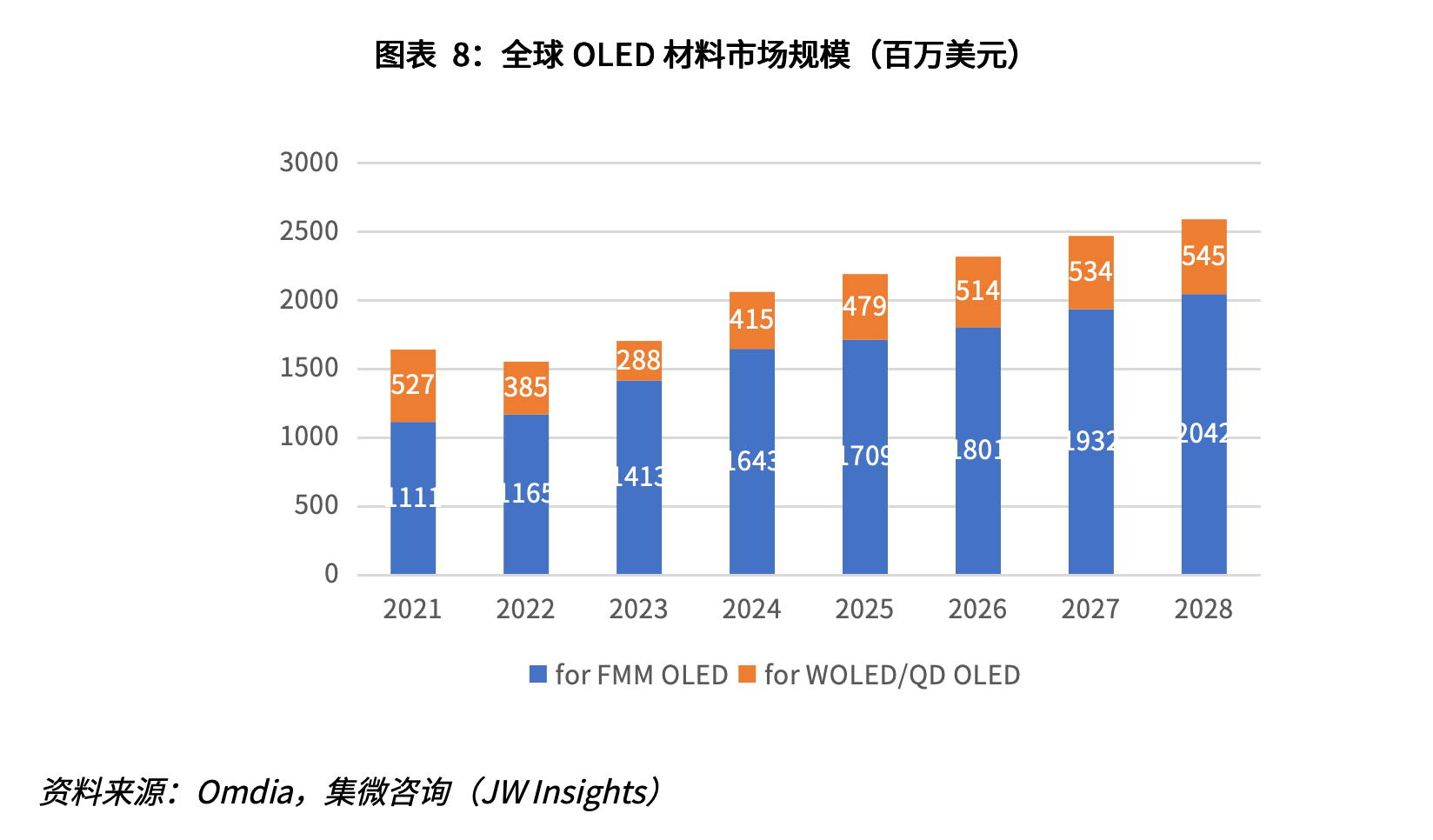

(五)OLED材料产业规模稳健增长,中小尺寸FMM OLED材料增长更快

根据Omdia数据,2023年全球OLED材料市场规模达到17亿美元,同比增长9.67%,其中面向中大尺寸的WOLED/QD OLED材料市场规模约为2.88亿美元,同比下降25.2%。主要面向中小尺寸的FMM OLED材料市场规模为14.13亿美元,同比增长21.3%。预计到2028年,OLED材料市场规模将达到25.87亿美元,2023-2028年CAGR达到8.75%。其中WOLED/QD OLED材料市场规模将达到5.45亿美元,CAGR为13.6%,FMM OLED材料市场规模将达到20.42亿美元,CAGR为7.6%。未来OLED材料市场呈现复苏并且快速增长态势。

三、显示材料产业稳健增长

近年来,在上游材料领域,如液晶材料、基板玻璃、偏光片、OLED材料、靶材等均有不同程度的突破,技术不断进步,国产化替代率也是逐年提高,国内材料供应企业得到了较大规模的发展。

(一)液晶材料

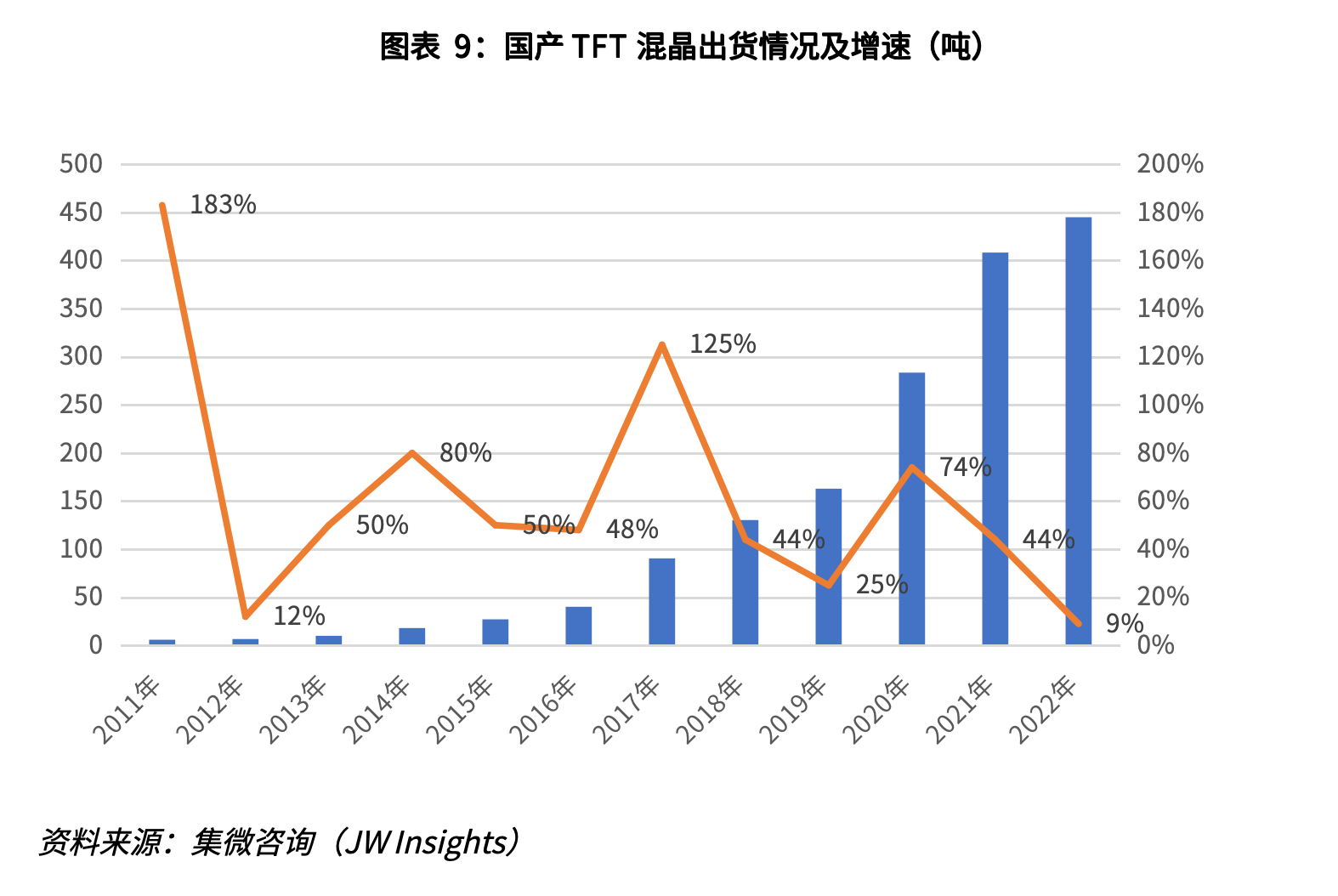

随着国内面板厂商在供应链的地位提升,也带动国产材料产业实现快速发展。在混晶的生产上,国内主要有诚志永华、八亿时空、和成显示等企业。

2022年国产TFT混晶材料出货量约445吨,较2021年增长约9%。国内TFT-LCD面板厂的液晶材料需求量不到600吨,液晶材料的国产化率已突破七成以上。

国产企业已建成TFT混晶材料的年产能约530吨,未来国产液晶材料企业将建成年产700吨TFT混晶的生产规模,届时将满足国内面板企业全部的需求量,实现国产液晶材料在国内全产线、全领域的覆盖。

(二)玻璃基板

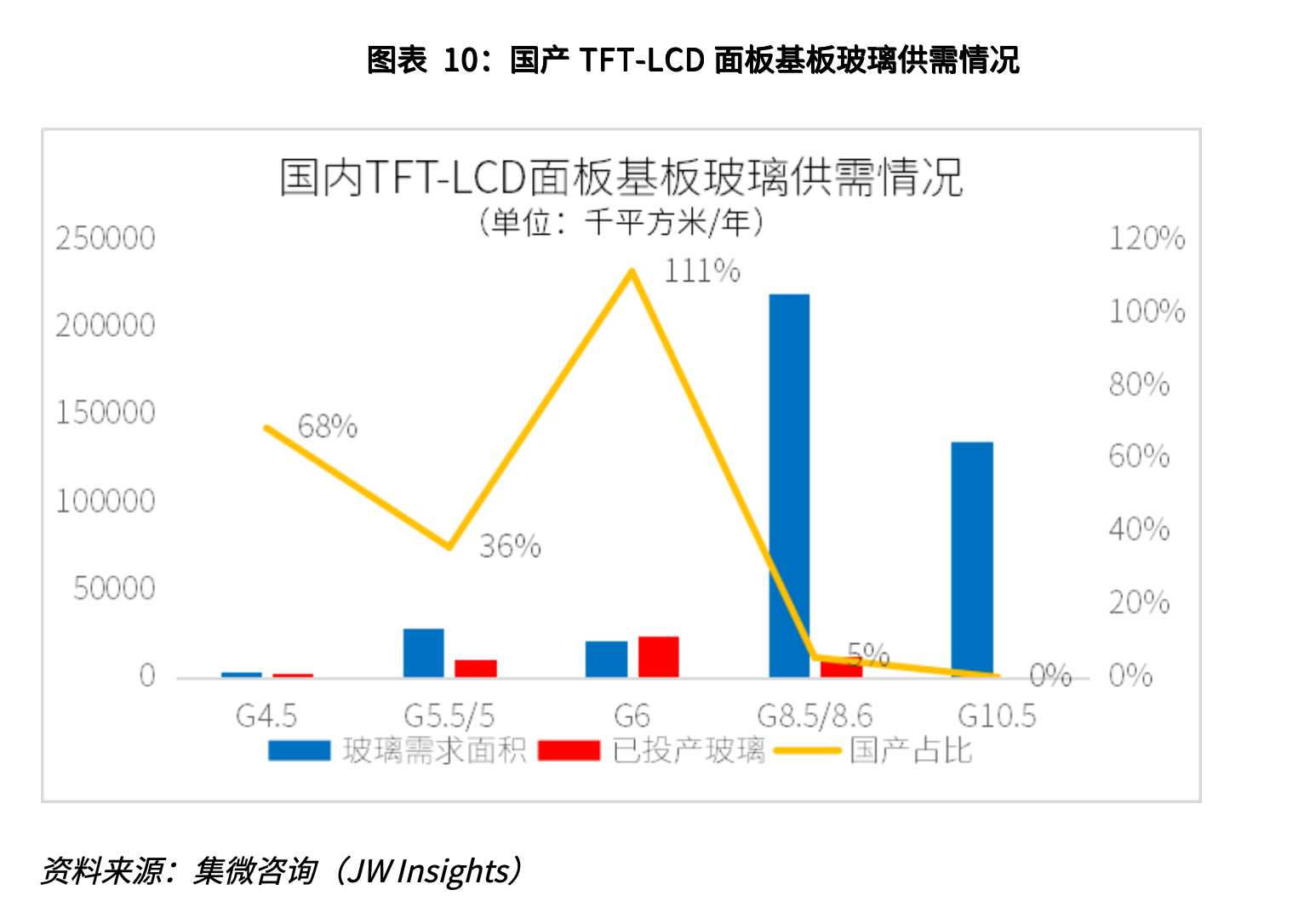

国产基板玻璃的发展,一直以来是较为薄弱的一环。国内在基板玻璃产业布局较晚,到目前为止无论是产值、产能规模、技术均落后于海外巨头企业。

到目前为止,国产玻璃企业已建设了包括4.5代、5代、6代、7.5代和8.5代的基板玻璃窑炉,但从供应量上来看,国产化率仍存在巨大的不足。国内已建成的TFT-LCD面板线中,8.5/8.6代面板占总体产能面积的54%,而国产基板玻璃中近两年才刚刚点火投产8.5代玻璃,供应量远远落后于国内需求。在10.5代基板玻璃上,国产玻璃的供应仍然为零。

(三)偏光片

同样有长足发展的还有偏光片领域,目前国内主要有盛波光电、三利谱、恒美光电、杉金光电等偏光片生产企业。据了解,上述企业已建成偏光片生产线的年产能规模约3亿平方米。杉金光电在张家港、绵阳,恒美光电在福州纷纷投建新的产线,到2025年,国产偏光片产线将增至约6亿平方米的年产能。

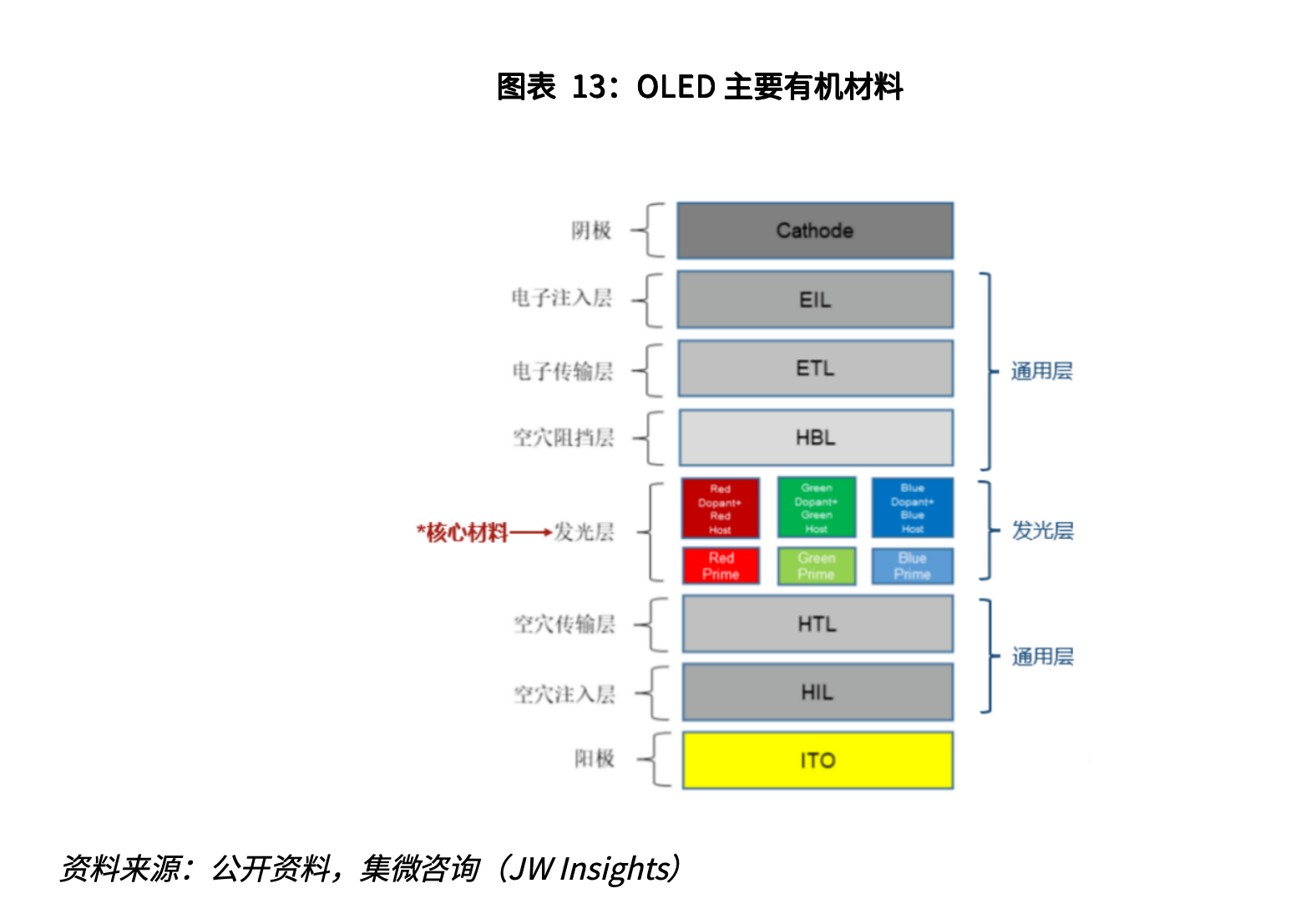

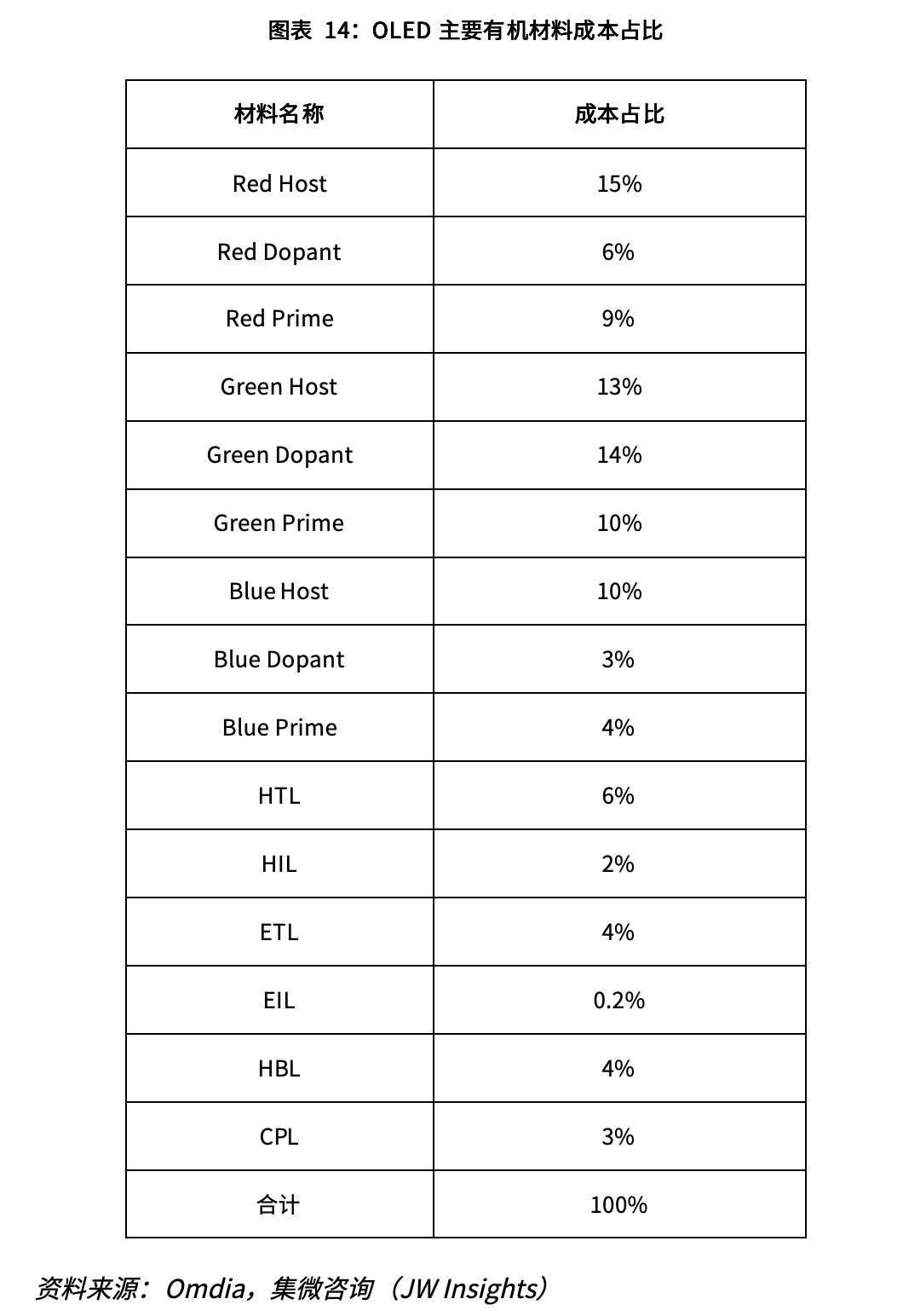

(四)OLED有机材料

OLED产业环节中,有机镀膜环节是OLED与TFT-LCD技术具有根本性区别的环节,主要包括载流子传输材料蒸镀、有机发光材料蒸镀、阴极蒸镀、封装等环节。产业链包括有机材料、封装材料等环节。其中有机材料包括功能层材料和有机发光材料,有机材料特别是有机发光材料目前基本上被美欧日韩的企业所垄断,代表企业包括美国的柯达、UDC、陶氏化学、杜邦等,德国的Merck、Novaled,日本的出光兴产(Idemitsu Kosan)、保土谷化学(Hodogaya Chemical)、三菱化学(Mitsubishi Chemical)等,韩国的斗山电子、SFC、LGC、Sun Fine Chem等。

OLED有机材料的具体构成如下:

作为OLED产业链中技术壁垒最高的领域之一,OLED有机材料的性能和成本直接影响着OLED面板的质量和市场竞争力。具体来看,OLED有机材料当中各材料的成本占比如下,红光主体材料(Red Host)、绿光掺杂材料(Green Dopant)、绿光主体材料(Green Host)是占成本最高的材料,分别占比15%、14%、13%。

然而,需要特别指出的是,由于各家面板厂商的器件结构存在差异,实际材料金额占比会有所不同。这是因为不同的器件结构对材料的需求和性能要求也不尽相同。