1.机构:2024年AI IC市场规模将达到1100亿美元

2.Arm与高通许可纠纷升级 争斗神秘而激烈

3.拜登政府批准首个锂矿建设,挑战中国在电动汽车矿物的主导地位

4.日本重启0.5英寸小型晶圆厂,培养半导体人才

5.量子计算创企Qolab获得日本政策投资银行350万美元融资

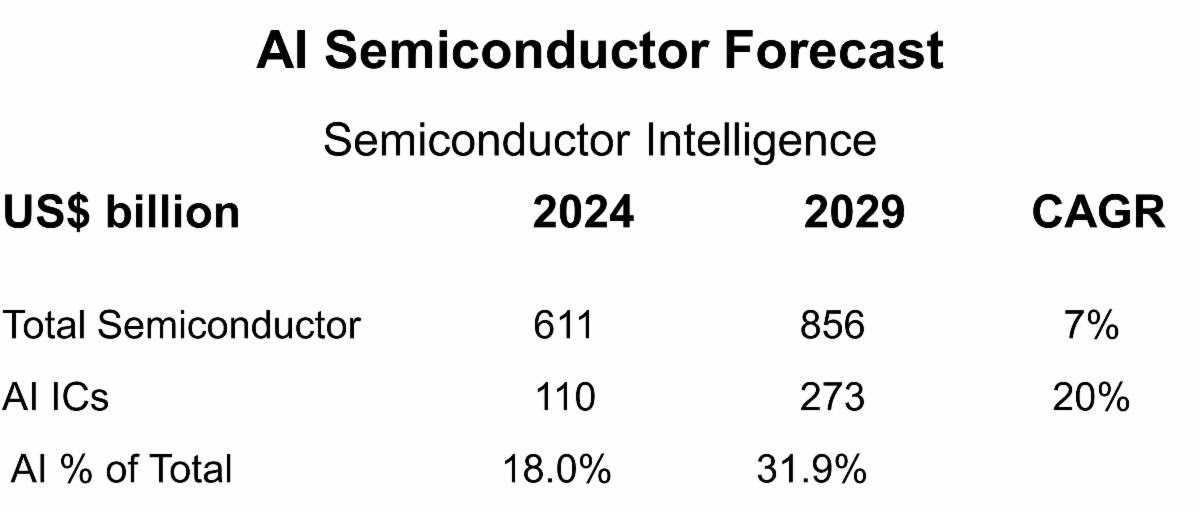

1.机构:2024年AI IC市场规模将达到1100亿美元

AI(人工智能)被广泛认为是半导体等科技行业的增长动力。虽然人工智能还处于早期阶段,但对于它是否会在未来几年内普及,人们的看法不尽相同。麦肯锡2024年5月的一项研究显示,72%的组织已在至少一项业务职能中采用AI。这些机构认为AI的风险包括不准确(63%)、侵犯知识产权(52%)和网络安全(51%)。

在美国,消费者可能会对人工智能感到担忧。皮尤研究中心2023年的一项调查显示,大多数人(52%)对人工智能的担忧多于兴奋,36%的人兴奋和担忧程度相当,只有10%的人兴奋多于担忧。60%的受访者对在医疗保健领域使用人工智能感到不舒服。美国汽车协会2024年3月的一项调查显示,66%的美国人担心自动驾驶汽车,只有9%的人会信任自动驾驶汽车。

然而,人工智能将继续存在,并将在不久的将来对全球经济产生重大影响。人工智能将对半导体行业产生重大影响。Gartner 2024年5月的一份报告预计,2023年全球AI IC收入为540亿美元,2024年为710亿美元,2025年为920亿美元。对未来几年AI IC年均复合增长率(CAGR)的预测从20%(MarketsandMarkets)到41%(DataHorizzon Research)不等。

AI IC市场在过去几年经历了爆炸式增长。英伟达是AI IC占主导地位的公司。其数据中心部门(包括英伟达的大部分AI业务)的收入增长两倍多,从2023财年(2022日历年)的150亿美元增至2024财年(2023日历年)的480亿美元。2025财年(2024日历年)可能会翻一番,达到1000亿美元以上。我们估计,英伟达的AI IC收入将达到约960亿美元,其中大部分收入来自其数据中心部门。据英伟达首席执行官黄仁勋称,英伟达最新的AI GPU售价将在3万~4万美元之间。

英伟达的人工智能收入包括AI处理器以及电路板上的内存。SK海力士一直是英伟达用于人工智能的高带宽存储器(HBM)的主要供应商。美光科技和三星也是HBM供应商。到2024年,英伟达的内存成本将达到数十亿美元。

第二大供应商AMD预计2024年AI IC收入将达到45亿美元。英特尔预计2024年AI IC收入将达到5亿美元。AIMultiple Research列出了另外18家已宣布推出AI IC的公司。其中包括云服务提供商(AWS、Alphabet、IBM和阿里巴巴)、移动AI IC提供商(苹果、联发科、高通和三星)和初创公司(SambaNova Systems、Cerebras Systems、Graphcore、Grog 和Mythic)。

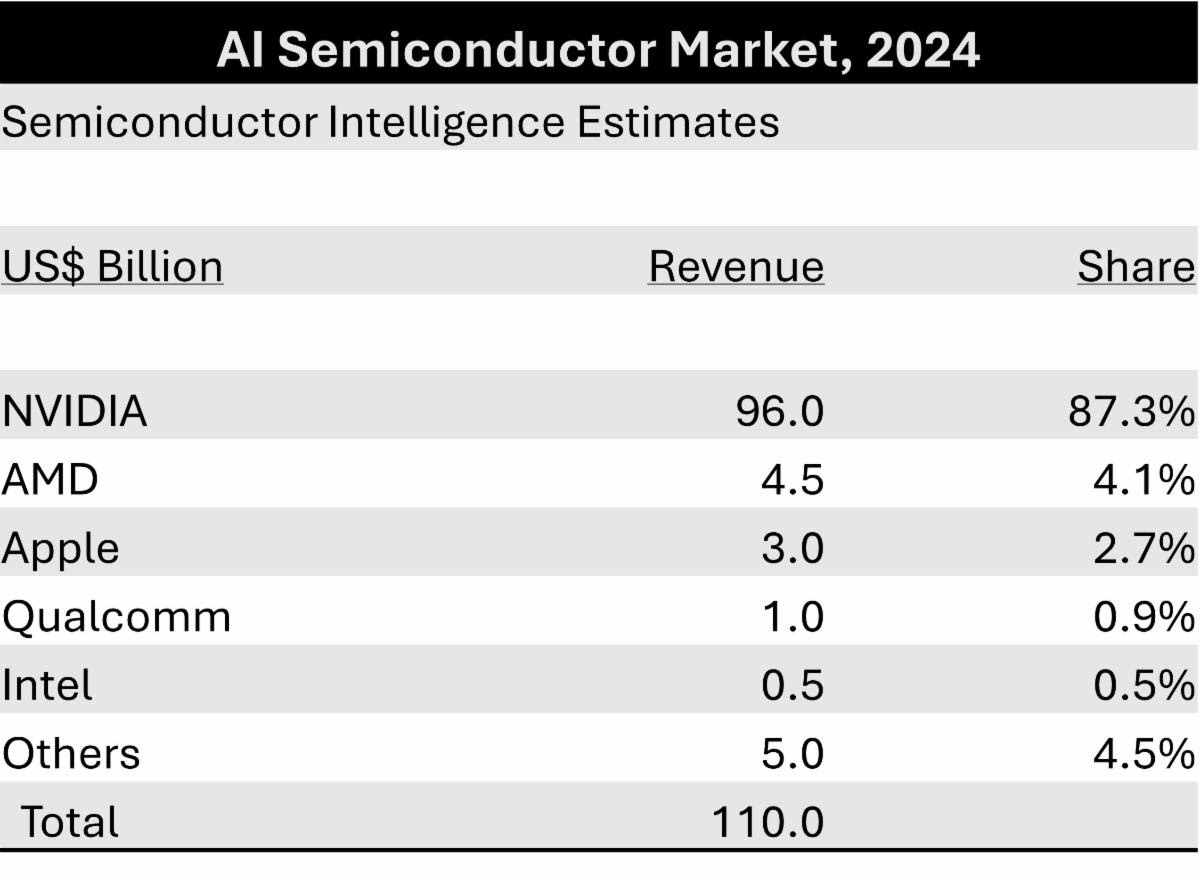

Semiconductor Intelligence预计,2024年全球AI IC市场规模将达到1100亿美元。英伟达以960亿美元的收入和87%的市场份额占据主导地位。AMD为45亿美元,英特尔为5亿美元。苹果公司根据iPhone 16机型中的AI处理器估算的收入为30亿美元。三星支持人工智能的Galaxy S24将为其主要供应商高通公司带来约10亿美元的AI IC收入。其他公司的市场刚刚起步,估计总收入为50亿美元。

根据WSTS 2024年6月的预测,2024年AI IC市场规模将达到1100亿美元,占整个半导体市场的18%。根据相对保守的预测,未来五年AI IC的年均复合增长率为20%,因此2029年的市场规模将达到2730亿美元。预测半导体市场的长期复合年均增长率为7%,到2029年将达到8560亿美元。届时,AI IC将占整个半导体市场的31.9%。AI IC不会完全改善半导体市场。AI IC将取代目前用于数据中心、PC、智能手机和汽车的许多处理器。

2.Arm与高通许可纠纷升级 争斗神秘而激烈

从表面上看,Arm和高通似乎是芯片行业一些最重要的新市场的天然盟友。

随着Arm的低功耗芯片架构进入数据中心服务器、个人电脑和汽车等大型新领域,高通是引领这一潮流的公司之一,设计基于Arm技术的芯片。这两家公司是天然的盟友,它们希望超越自己在成熟智能手机市场的据点。

因此,当Arm在两年多前因许可纠纷起诉高通时,它给这个重要的芯片行业合作伙伴关系蒙上了阴影。从一开始,这看起来就像一场关于如何分配使用Arm技术所产生的专利使用费的争吵。然而,这场战斗的进展方式引发了越来越多的担忧,即这场战斗的后果将容易失控。

投资者和科技界一直感到困惑,并且非常担心为什么这两家公司看起来比以往任何时候都要疏远。除非最后一刻达成和解,否则这场纠纷将在12月进入陪审团审判的不可预测阶段。本周,随着Arm对其竞争对手采取法律行动,两家公司的股价均受到重创。

这场斗争围绕着高通寻求在智能手机市场之外进一步发展。高通于2021年收购了芯片初创公司Nuvia,Nuvia基于Arm的技术设计了自己的“核心”,即处理器的基本构建模块。

高通近十年前就放弃了制造自己的核心,而是像业内大多数公司一样,购买Arm设计的核心。因此,Nuvia交易为双方关系带来了竞争元素:高通仍将依赖Arm的底层芯片架构,但随着时间的推移,对Arm核心的依赖将减少。

Arm在其法律诉讼中声称,高通无权在未经Arm许可的情况下使用Nuvia技术——这显然是试图迫使高通坐到谈判桌上,并收取更高的专利费。

本周,高通发布了首款基于Nuvia技术的智能手机芯片骁龙8 Elite,并开始在汽车中使用该技术,这一举动引发了市场关注。一天后,Arm的回应令人震惊。Arm发布通知,计划在60天内取消对高通的一项关键许可,从而切断该公司基于除Arm设计核心以外的任何芯片的出货能力。

此次取消许可能不会影响高通的许多现有产品,但该公司显然已将未来押注于Nuvia的技术,其新一代产品的推出也在顺利进行中。如果高通无法出货芯片,许多使用其产品的设备制造商将陷入停滞。

或许,股市的直接反应是惩罚Arm而不是高通,在Arm发出许可取消威胁后,其股价下跌了9%,而高通的股价下跌了3%。Arm去年10%的收入来自高通,这意味着如果Arm真的实施威胁,其自身业务可能会受到影响。但对于高通来说,技术路线图受阻的直接风险相比失去Arm所谓的架构许可看起来要大得多。

严厉的法律威胁似乎激起了人们更深层次的担忧,即这场纠纷可能无法顺利解决,业务可能无法恢复正常。除了两家公司之间萌芽的竞争之外,在高通成为英伟达收购Arm的主要对手之一后,双方关系恶化,而英伟达收购Arm的计划最终遭到监管机构的阻挠。

法律升级似乎引发了更广泛的担忧。Arm仅从每台采用其技术的设备中获得微薄的专利费,但其一直致力于提高专利费。看到它对关键客户使用法律武器,其他厂商很难感到安全。

随着Arm试图成为其客户更重要的供应商,该公司的商业模式将如何发展也存在不确定性。高通不再购买Arm的核心,凸显了Arm对少数大客户的严重依赖。

不管担忧是什么,高通面临着这场法律对决最直接、最严重的威胁。Arm的最新举措似乎是一个明确的信号,表明它希望和解,而不是诉诸法庭。如果双方能找到一种新的方式来瓜分这块蛋糕,这将平息很多人的紧张情绪。(校对/孙乐)

3.拜登政府批准首个锂矿建设,挑战中国在电动汽车矿物的主导地位

美国已批准在内华达州建设一座大型新锂矿,并向部分矿商提供税收减免,这是其打破中国在关键矿产供应链中占据主导地位的战略的一部分。

澳大利亚生产商Ioneer周四表示,其Rhyolite Ridge锂硼矿已获得联邦许可,该项目每年可生产足够的锂,为约37万辆电动汽车提供动力。锂是生产可充电电池的重要成分,对电动汽车行业的未来至关重要。

Rhyolite Ridge是拜登政府批准的首个锂矿,该政府向Ioneer提供了7亿美元贷款,以帮助建设该项目,该项目将在2028年完工后使美国锂产量翻两番。自2002年以来,美国只有三座矿山开采关键矿产,而且都不位于公共土地上。

据报道,该批准通报后,Ioneer股价在纽约交易中飙升15%,收于7.92美元。

由于成本较高、监管标准更严格以及法律挑战造成的延误,西方生产商在关键矿物的生产和提炼方面难以与中国竞争对手竞争。

Ioneer董事总经理Bernard Rowe表示,其内华达州矿山将有助于打破美国客户对中国公司的依赖,中国公司占全球锂精炼产能的三分之二以上。

“我们拥有世界上最大的锂和硼矿床之一……它基本上可以开工了,”他说。

为了启动矿山和加工厂建设,美国周四发布了新的指导意见,允许生产商在关键矿物的开采和提取成本上申请税收抵免,只要他们加工部分材料即可。

美国并不缺锂。本周,美国地质调查局表示,在阿肯色州西南部地下发现了500万~1900万吨锂储量,预计足以满足2030年全球对汽车电池锂的需求的九倍。

然而,世界上大部分锂都是在澳大利亚开采的,或者是从南美的大型咸水湖中提取的,然后在中国加工。

分析师表示,矿山批准和税收减免是美国激励建立国内锂矿开采和精炼行业以供应电动汽车行业的重要步骤。

美国只有一座锂矿在运营,即Albemarle位于内华达州的Silver Peak矿,每年生产约5000吨锂。 另一座矿山和加工厂——内华达州的Thacker Pass的场地准备工作正在进行中,该工厂由总部位于加拿大温哥华的Lithium Americas领导,并得到通用汽车的支持。 该项目于2021年1月获得唐纳德·特朗普政府的批准,拜登政府已宣布提供23亿美元的联邦贷款来帮助开发该矿。

Ioneer估计其内华达州项目将耗资超过12亿美元才能完成。2021年,该公司与南非Sibanye-Stillwater签署了一项融资协议,以4.9亿美元的价格向其出售内华达州项目的一半,条件是获得批准。它还与汽车制造商福特以及丰田松下的合资企业签订了供应锂的协议。

4.日本重启0.5英寸小型晶圆厂,培养半导体人才

人才培养是日本重振半导体产业的关键挑战。为此,日本政府选择重启0.5英寸晶圆技术,该技术以前曾被用作教学和入门工具。

日本最大的数字技术展览会Ceatec 2024将通过展示现有设备和条件来突出他们的努力。

台积电公布熊本厂项目后,日本政府和学术机构发起了广泛的调查和建设基础设施的倡议,以重振日本的半导体行业。然而,调查结果显示,一半以上的日本青年学生仍然不了解半导体制造业的职业机会,也不知道有哪些教育项目可以引导他们进入该行业。因此,日本的政策目标包括建立半导体人才培养体系以及推广半导体教育计划。

据报道,每座先进半导体晶圆厂的建设成本预计约为2万亿日元(131亿美元)。由于需要投入大量资金和时间,难以满足教学和演示场所的需求,因此需要低成本的半导体生产线供教育使用。

日本曾于2012年启动了一项名为小型晶圆厂的低成本半导体制造计划。该计划为中小型企业量身定制0.5英寸晶圆制造设备。这一技术的创立是为了实现存储芯片的大规模生产,而这一市场主要由韩国和中国台湾的制造商利用8英寸和12英寸生产线占据。

小型晶圆厂目前的优势在于,整条生产线的建设成本约为5亿日元,仅为传统晶圆工厂成本的1/4000。由于0.5英寸晶圆的表面积有限,因此在生产过程中不需要专门的洁净室来进行热处理和真空处理。真空加热箱非常小,可以放在课桌上,使用100V/110V的普通电源供电,无需工业用电。

从理论上讲,在一个普通中学物理和化学实验室,就可以建立起一条完整的小型晶圆厂技术半导体生产线。虽然这条生产线的输出功率很小,在很大程度上并不显眼,但仍足以满足教学目的。

5.量子计算创企Qolab获得日本政策投资银行350万美元融资

日本政府支持的日本政策投资银行(Development Bank of Japan)将向美国量子计算初创公司Qolab投资350万美元,旨在帮助将该技术推向市场,并在日本国内培育下一代科技产业。

Qolab公司成立于2022年,团队成员包括前谷歌工程师John Martinis,他领导的团队首次证明了量子优越性,即量子计算机在特定任务上能够超越经典超级计算机。

Qolab正在开发超导量子比特,与其他方法相比,超导量子比特具有更高的栅极速度(衡量处理速度的标准),但同时也具有较高的错误率,而事实证明,要消除这些错误率具有挑战性。Qolab正与芯片设备制造商应用材料合作,测试制造工艺,以克服这一问题。

日本政策投资银行认为Qolab的技术具有良好的商业应用前景。该公司计划与日本研究机构合作支持这家初创公司的发展,并希望将该公司介绍给拥有相关技术的日本供应商,以帮助这里的产业发展。

日本政策投资银行是参与Qolab首轮全面融资的唯一日本企业,大部分资金来自外国风险投资公司。

这标志着日本金融机构首次投资美国量子计算初创企业。麦肯锡公司的数据显示,截至2023年,在这一领域全球有261家新兴公司,其中美国最多,有75家。