本周调研、数据报告看点一览(3.16—3.22)

1、SEMI:300mm晶圆厂设备支出明年将首次突破1000亿美元

2、HBM全年供给增幅可达260%

3、预计2024年全球AI PC出货量可达4800万台

4、我国累计建成充电基础设施859.6万台 世界最大规模

5、我国网民规模已达10.92亿人,互联网普及率77.5%

6、2023年全球可穿戴设备出货量增长1.7%,今年增幅可达10.5%

7、2023年中国台湾PCB产值下降16.2%,今年有望回升7.4%

8、全年NAND供应量有望增长10.9%,铠侠、西数提升产能

9、韩国2月芯片出口额同比增长62.9%至近100亿美元,存储芯片大增108.1%

10、欧洲将是2024年电视面板需求复苏的关键

1、SEMI:300mm晶圆厂设备支出明年将首次突破1000亿美元

国际半导体产业协会(SEMI)3月19日发布《2027年300mm晶圆厂展望报告》。报告显示,由于存储器市场的复苏以及高性能计算、汽车应用的强劲需求,全球应用于前道工艺的300mm晶圆厂设备投资,预计将在2025年首次突破1000亿美元,2027年将达到创纪录的1370亿美元。

SEMI预测,2025年全球300mm晶圆厂设备投资将增长20%至1165亿美元,2026年增长12%至1305亿美元,2027年将将继续增长5%至1370亿美元。

SEMI总裁兼CEO Ajit Manocha表示,对未来几年这类设备支出猛增的预测,反映了为满足不同市场对电子产品日益增长的需求,以及人工智能(AI)创新带来的新热潮。SEMI的最新报告还强调了政府增加对半导体制造业投资对于促进全球经济和安全的重要性,这一趋势预计将显著缩小新兴地区与以往亚洲半导体制造业最发达地区在设备支出的差距。

分区域看,SEMI表示中国大陆将继续引领晶圆厂设备支出,未来四年每年投资额将达到300亿美元。中国台湾、韩国厂商也在加快设备投资,预计到2027年,中国台湾设备支出将从2023年的203亿美元增至2027年的280亿美元,排名第二。韩国预计将从2024年的195亿美元增至2027年的263亿美元,位居第三。

美洲300mm晶圆厂设备投资预计将翻一倍,从2024年的120亿美元增至2027年的247亿美元。而日本、欧洲及中东、东南亚的设备支出,预计将在2027年分别达到114亿美元、112亿美元和53亿美元。

细分领域方面,SEMI表示今年晶圆代工领域的设备支出预计将下降4%,降至566亿美元,部分原因是大于10nm成熟节点投资放缓。预计到2027年,晶圆代工市场设备支出将达到791亿美元。

存储设备制造领域占比第二,SEMI表示人工智能服务器对数据吞吐量的需求增加,推动HBM等存储芯片的强劲需求,并刺激该领域投资增加。预计2027年存储器制造设备投资将达到791亿美元,与2023年相比复合年增长率为20%。其中DRAM方面设备支出,至2027年将达到252亿美元,3D NAND设备支出将达到168亿美元。

此外,SEMI预计到2027年,模拟芯片、光电、分立元件领域的300mm设备支出将分别增加至55亿美元,23亿美元和16亿美元。

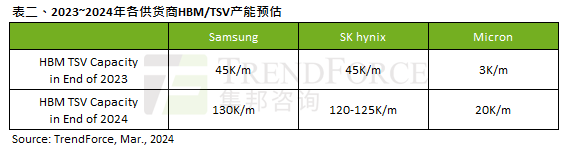

2、HBM全年供给增幅可达260%

根据TrendForce集邦咨询统计,预计截至2024年底,整体DRAM产业规划生产HBM TSV(硅通孔)的产能约为250K/m,占总DRAM产能(约1800K/m)约14%,HBM供给数量年增长率可达260%。此外,2023年HBM产值占比之于DRAM整体产业约8.4%,至2024年底将扩大至20.1%。

机构分析师表示,HBM高带宽存储芯片晶圆的尺寸相比同容量、同制程的DDR5大35%~45%,然而良率(包含TSV封装良率)要低20%~30%。生产周期方面,HBM的制造工艺(包含TSV)较DDR5长1.5~2个月不等。

由于HBM芯片生产周期更长,从投片到产出、封装完成需要两个季度以上。因此,急需取得充足供货的买家更早锁定订单。

根据TrendForce了解,大部分针对2024年度的订单均已递交给供应商。

该机构同时预估了三大HBM厂商的HBM/TSV产能,其中三星HBM TSV年产能将在2024年达到130K/m。SK海力士次之,可达120~125K/m;美光相对较少,仅为20K/m、目前三星、SK海力士规划提高HBM产能最积极,其中SK海力士在HBM3市场的占有率逾90%,而三星将连续数个季度紧追,未来将受惠于AMD MI300芯片的逐季放量。

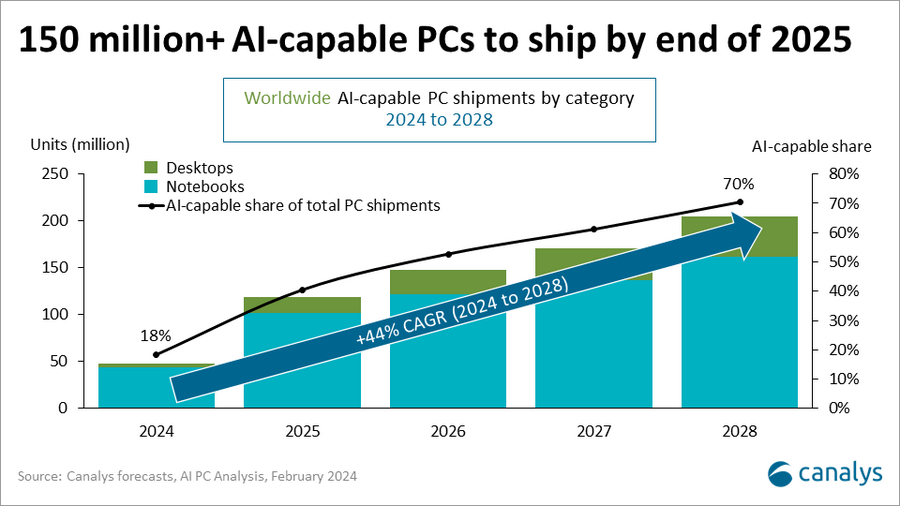

3、预计2024年全球AI PC出货量可达4800万台

研究机构Canalys于3月18日公布的最新预测显示,预计2024年全球人工智能电脑(AI PC)出货量可达4800万台,在PC市场占比约为18%。2025年,预计AI PC出货量将超过1亿台,占比40%。该机构预测2024~2028年期间,复合年均增长率可达44%,2028年AI PC出货量将超过2亿台。

目前英特尔等厂商均已推出集成有专用人工智能加速单元(如神经处理单元NPU)的PC处理器,业界预计AI PC将释放全新生产力,提高效率与实现个性化功能。

Canalys分析师Ishan Dutt表示,人工智能加速芯片在个人计算领域的广泛应用,将带来变革。AI PC将带来更高的能效、更高的安全性,并降低与运行人工智能负载相关的成本。这一新兴电脑类别为软件开发商和硬件供应商,开辟了新的创新领域,也将为消费者、教育及商业场景客户带来引人注目的应用。

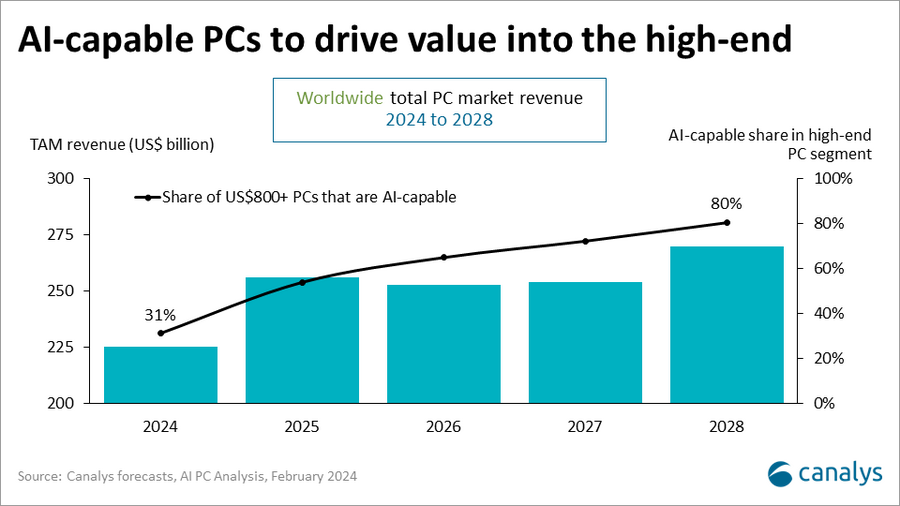

该机构预测,与未集成NPU的同类PC相比,AI PC将溢价10%~15%。随着搭载率的提升,2025年价格800美元及以上的PC,将有一半支持人工智能计算,到2028年这一比例将增至80%。这有助于推动PC市场整体价值从2024年的2250亿美元增长至2028年的2700亿美元以上。

4、我国累计建成充电基础设施859.6万台 世界最大规模

工信部近日表示,截至2023年底,我国充电基础设施累计达859.6万台,同比增加65%。我国已建成世界上数量最多、辐射面积最大、服务车辆最全的充电基础设施体系。

随着新能源汽车产业发展,目前我国充电服务网点密度持续增加,充电便利性大幅提升。2023年,我国新增公共充电桩92.9万台,同比增加42.7%;新增随车配建私人充电桩245.8万台,同比上升26.6%;高速公路沿线具备充电服务能力的服务区约6000个,充电停车位约3万个。在公共充电桩中,快充桩数量占比已提升至44%。换电基础设施建设加快,2023年,我国新增换电站1594座,累计建成换电站3567座。

工信部数据显示,2023年我国充电基础设施新增338.6万台,同比增长30.6%;新能源汽车国内销量829.2万辆,同比增长33.5%,桩车增量比为1∶2.4,基本满足新能源汽车快速发展需求。

工信部表示,下一步相关部门将加快推进充电基础设施建设,不断优化完善充电网络布局,加强重点场景充电基础设施建设,引导用户广泛参与智能有序充电和车网互动,鼓励开展新能源汽车与电网互动应用试点示范工作;持续推动换电基础设施相关标准制定,加快换电模式推广应用,持续优化新能源汽车使用环境。

5、我国网民规模已达10.92亿人,互联网普及率77.5%

中国互联网络信息中心(CNNIC)发布第53次《中国互联网络发展状况统计报告》。报告显示,截至2023年12月,我国网民规模达10.92亿人,较2022年12月新增网民2480万人,互联网普及率达77.5%。相关数据显示,我国经济总体回升向好态势持续巩固,互联网在加快推进新型工业化、发展新质生产力、助力经济社会发展等方面发挥重要作用。

CNNIC报告显示,2023年,我国坚持稳字当头、稳中求进,持续发挥新一代信息技术的引领作用,推动我国高质量发展迈出新步伐。

一是网络基础资源不断优化。截至2023年12月,IPv6地址数量为68042块/32;国家顶级域名“.CN”数量为2013万个;互联网宽带接入端口数量达11.36亿个。

二是物联网发展提质增速。截至2023年12月,累计建成5G基站337.7万个,覆盖所有地级市城区、县城城区;发展蜂窝物联网终端用户23.32亿户,较2022年12月净增4.88亿户,占移动网终端连接数的比例达57.5%。

三是移动通信网络高质量发展。由5G和千兆光网组成的“双千兆”网络,全面带动智能制造、智慧城市、乡村振兴、文化旅游等各个领域创新发展,为制造强国、网络强国、数字中国建设提供了坚实基础和有力支撑。

6、2023年全球可穿戴设备出货量增长1.7%,今年增幅可达10.5%

市调机构IDC于3月20日发布最新报告,统计显示2023年第四季度全球可穿戴设备市场同比下降0.9%,但全年增长1.7%。预计2024年可穿戴设备出货量将反弹,增幅可达10.5%。

IDC表示,2020、2021年是可穿戴设备的高增长期,出货量达创纪录水平,但是接下来的两年需求减弱。2024年将是反弹的开始,因为用户将寻求替代品,而主要供应商将在下半年推出新机型,这种情况将持续到2025年以后。

分地区看,2023年第四季度美国、西欧和日本等成熟市场可穿戴设备需求低迷,但亚太及中国市场出货量增长1.7%,这主要归功于新兴市场的强劲需求。

在各类产品中,2023年智能耳戴式设备(如无线耳机)市场份额依旧保持首位,占比61.3%;智能手表增长8.7%,而智能手环下滑;智能戒指如Oura和Ultra human作为新兴产品,涨幅达34.9%;得益于亚马逊、Meta推出的新产品,无传统显示屏的智能眼镜大涨128.2%。

IDC预计,2024年全球可穿戴设备出货量将达到5.597亿部,增长10.5%。预计到2028年底,该市场将增至6.457亿台,复合年均增长率为3.6%。

7、2023年中国台湾PCB产值下降16.2%,今年有望回升7.4%

中国台湾电路板协会(TPCA)于3月21日举行第十一届第三次大会。该机构表示,回顾去年,受全球经济复苏缓慢影响,三大应用市场(手机、电脑、半导体)去库存压力严重,需求未达预期,导致2023年中国台湾PCB产业产值下降16.2%至1.13万亿元新台币。

随着电子产品库存回补与手机、电脑、半导体等核心市场需求回升,以及电动汽车、人工智能(AI)服务器和卫星通信等领域需求大增,整体电子与PCB产业将在今年迎来下一个增长周期。预计2024年,中国台湾PCB产业链产值将达到1.21万亿元新台币,增长7.4%。

TPCA理事长李长明表示,2024年产业关键趋势将聚焦在地缘政治、绿色可持续和AI。他指出,受地缘政治影响,供应链已开始向海外布局,泰国将成为全球PCB产业的新聚落。预估到2025年,泰国PCB产值将从2022年的3.5%增长至4.7%。

8、全年NAND供应量有望增长10.9%,铠侠、西数提升产能

据TrendForce集邦咨询研究显示,今年3月起铠侠/西部数据率先将NAND Flash产能利用率恢复至近九成,有望带动2024年NAND Flash产业供应芯片数量增长达10.9%;合约价也将在未来逐渐收敛。

该机构表示,为应对下半年旺季需求,加上铠侠、西部数据本身库存已处于低水位,本次扩大投产主要集中在112层级部分2D产品,有望在今年实现获利。2024年随着NAND Flash价格反转,供应商的库存水位也开始逐步降低,为了维持长期成本竞争优势,供应商也开始升级制程。其中,又以三星(Samsung)和美光(Micron)最积极,预估两家厂商于今年第四季度时,200层以上制程产出将超过40%。

铠侠、西部数据2024年的产出重心依旧为112层NAND,受惠于日本政府补助,预计下半年将开始移入设备,增加218层产出。

TrendForce预计,目前观察NAND Flash供应商将陆续于下半年增加投产,今年整体NAND Flash需求位元增长可能不如预期。NAND Flash合约价涨幅自第二季起,将收敛至10%~15%,至第三季会再降至0%~5%。

9、韩国2月芯片出口额同比增长62.9%至近100亿美元,存储芯片大增108.1%

根据韩国科技部的统计数据,2024年2月韩国半导体出口额同比增长62.9%,达到99.6亿美元。其中存储芯片出口额60.8亿美元,同比大增108.1%;逻辑芯片出口额34.2亿美元,同比增长27.2%。

当前DRAM、NAND闪存芯片价格持续上涨,同时需求量扩大。2月全球人工智能(AI)支出扩大,对HBM高带宽存储芯片需求较高。

然而,根据研究机构TrendForce集邦咨询统计,DRAM和NAND实际需求低于预期,这意味着市场受到供应商的影响大于客户。由于2022年至2023年期间市场低迷,头部存储芯片制造商如三星、SK海力士、美光曾大幅降低存储芯片产量,目前产能利用率尚未恢复至较高水平。

10、欧洲将是2024年电视面板需求复苏的关键

Omdia高级分析师表示,欧洲2024年电视需求是否复苏将决定今年全球电视面板市场的前景。

Omdia高级首席分析师JinHan Ricky Park表示,通货膨胀和俄乌冲突削弱了欧洲对电视的需求。2024年欧洲杯和6月~8月举行的巴黎奥运会将带来希望。

JinHan Ricky Park表示,电视制造商已提前向显示面板制造商下订单,为这些赛事活动之前的促销活动做准备。

该分析师表示,这一时间表比前两年要快得多,这表明电视制造商希望欧洲的销量随着这些活动而增加。

JinHan Ricky Park表示,尽管今年第一季度电视面板的投机需求和价格增长速度快于预期,但电视制造商和电视面板制造商的库存水平仍处于“历史低点”。

他表示,这些预期必须及时转化为实际需求,否则可能会损害下半年(传统上面板需求旺季)的整体电视面板市场。

与此同时,中国显示面板制造商正在降低液晶显示(LCD)面板工厂的开工率,以防止价格下跌。JinHan Ricky Park表示,由于价格仍然较低,他们短期内不太可能再次提高开工率。

他表示,去年OLED电视面板出货量也明显较低,LG显示和三星显示的OLED生产线开工率均低于50%。

JinHan Ricky Park表示,要实现大型OLED电视面板的增长,每年至少需要1000万台OLED电视销量,这将需要中国电视制造商参与,而不仅仅是顶级电视公司三星、索尼和LG。

(校对/赵月)