近年来,伴随着智能网联汽车的蓬勃发展,自动驾驶行业也驶入发展“快车道”,产业链公司纷纷冲刺IPO。继禾赛科技、黑芝麻智能、知行汽车科技、速腾聚创等登陆资本市场后,海创光电、纵目科技等也开启IPO征程。

据笔者查询发现,海创光电激光雷达业务收入近两年增长迅速,已从原先的微小份额成长至公司业务支柱,而背后则是该产品价格大幅下滑,导致毛利率持续下滑。同时公司仍面临着自动驾驶技术路线问题,以及市场对两大主流光源技术路线选择的问题。

激光雷达产品以价换量

海创光电是一家以光电子技术研发与应用为核心,为新一代激光应用系统提供解决方案的高新技术企业,公司目前已形成激光雷达业务、工业激光业务、光通讯业务、生物医疗及其他业务四大业务板块。

2020-2023年,海创光电实现营业收入分别2.48亿,3.72亿、6.03亿、8.33亿元,实现净利润3150万、4984万元、7362万元、12226万元。业绩大增背后,则是智能汽车前装激光雷达市场的放量。

近年来,随着高级辅助驾驶(ADAS)车型大规模量产,激光雷达需求急剧上升。根据Yole Group数据显示,2023年全球汽车激光雷达市场规模为5.38亿美元,预计到2029年,全球汽车激光雷达市场将增长至36.32亿美元,2023年至2029年的年均复合增长率(CAGR)高达38%。

据不完全统计,2023年国内有20款以上新车型搭载激光雷达上市;2024年后,宝马、奔驰、沃尔沃等外资品牌也将加入到激光雷达上车潮中。激光雷达密集上车带动了其出货量的快速增长。高工智能汽车研究院统计,2023年中国市场乘用车前装激光雷达合计出货57.09 万颗,同比增长341.19%;2024年全年交付有望达150-180万颗,行业正加速成长。

据悉,海创光电的激光雷达业务包括光源模组、光学元器件、接收模组。2020-2022年其激光雷达业务领域销售收入分别为1222万元、4451万元、3.09亿元,复合增长率高达402.48%,该收入占比从2020年仅不到4.93%到2021年的11.95%,至2022年一跃达到51.18%,成为了海创光电的第一大业务。

不过,随着更多国产厂商入局,激光雷达市场竞争日趋激烈,产品价格连年下滑。

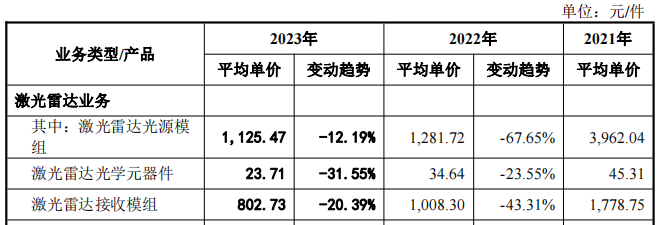

具体来看,2021年-2023年,海创光电激光雷达光源模组平均单价分别为3962.04元/件、1281.72元/件、1125.47元/件,2022年-2023年同比分别下降67.65%、12.19%;激光雷达光学元器件平均单价分别为45.31元/件、34.64元/件、23.71元/件,2022年-2023年同比分别下降23.55%、31.55%;激光雷达接收模组平均单价分别为1778.75元/件、1008.3元/件、802.73元/件,2022年-2023年同比分别下降43.31%、20.39%。

关于核心产品价格连年下跌,海创光电指出,激光雷达作为新兴的车载传感器,价格会直接影响到产品的前装上车速度和数量,能否以较低的成本实现大批量生产,将决定其是否能够快速上车和提高渗透率。公司1.5μm光纤激光雷达光源模组和传输模组作为激光雷达最主要的核心部件,成本对激光雷达的总体成本影响较大。图达通作为激光雷达行业头部企业,与其合作能够快速推动激光雷达的量产上车,扩大公司销售规模和品牌影响力,提高产品市场占有率。为增强公司与图达通的业务合作,推动1.5μm光纤激光雷达快速上车和提高渗透率,海创光电与图达通基于批量生产成本及需求量协商确定量产销售价格,量产销售价格相较前期样品价格下降幅度较大。

在降价的背景下,海创光电对图达通的产品销量迅速增加。2021年至2023年,公司1.5μm光纤激光雷达光束传输模组基本销售给图达通,各期销售数量分别为0.2624万件、11.66万件、18.73万件。

值得注意的是,尽管海创光电车载激光雷达业务大增,但由于产品模组在规模化量产后一般都会进行降价,所以量产也使得公司综合毛利率水准从2020、2021年的40.32%、40.53%下降至2022年的32.07%。

核心技术面临被替代风险

海创光电毛利率大幅下滑的背后,则是其激光雷达“以量补价”的残酷现实。有观点认为,随着越来越多激光雷达玩家开始用低成本作为销售手段,以及可选择供应商的增加,车企可能会进一步压价,接下来的市场争夺将进入真正白热化阶段。

更为关键的是,部分车企也开始加入这场竞争。比亚迪董事长兼总裁王传福曾公开表示:“我们还有很多技术会陆续投入应用,比如激光雷达,如果市场行情3000元一颗,我们可能只需要900元的成本。”

据笔者了解,目前激光雷达技术主要包括905nm激光雷达和1.5µm激光雷达,根据Yole Intelligence发布的《2023年全球车载激光雷达市场与技术报告》,2022年905nm激光雷达和1.5µm激光雷达出货量占比分别为75%和25%。目前选择905nm技术路线的激光雷达厂商较多,选择1.5µm技术路线的激光雷达厂商则主要包括图达通和Luminar。

同时,905nm激光雷达下游定点车企众多,而1.5µm激光雷达下游定点车企相对较少,主要包括蔚来汽车、上汽集团、沃尔沃、奔驰等。从目前来看,905nm激光雷达因成本优势明显,激光雷达厂商、激光雷达出货量和下游定点车企以运用905nm技术路线的激光雷达为主。

值得提及的是,海创光电目前以1.5µm激光雷达业务为主,其2022年和2023年1.5µm激光雷达产品收入占激光雷达业务收入比例分别为89.15%和85.37%。

由于目前激光雷达厂商、激光雷达出货量和下游定点车企以运用905nm技术路线的激光雷达为主,海创光电的激光雷达业务却以1.5µm激光雷达业务为主。其称,若后续1.5µm激光雷达市场规模在后续技术路线之争中出现萎缩,公司的整体经营业绩将受到不利影响。

值得注意的是,海创光电激光雷达业务已出现下滑的迹象。其激光雷达光源模组(含1.5um激光雷达光源模组及激光雷达传输模组)产能利用率从2022年的86.75%下降至2023年的63.33%;而激光雷达接收模组的产能利用率也从2022年的61.93%下降至2023年的46.33%。

对此,海创光电坦承,公司预测客户需求将继续增长而提前扩充产能,然而客户需求增长未及预期所致。另外,2023年下半年,因客户对其现有产品进行更新迭代,暂缓了激光雷达接收模组的提货,导致下半年提货量大幅减少,公司相关产线下半年基本处于停产状态,产能利用率仅0.62%。

在手订单方面,2023年12月末,海创光电激光雷达光源模组、激光雷达接收模组在手订单为9661.4万元,相较于2022年12月的14699.09万元,减少了5037.69万元;而激光雷达光学元器件在手订单也从2022年末的1763.91万元,下降至2023年末的1641.79万元,同样出现下滑。

目前,中国整车价格战仍旧激烈,而供应商也难以置身价格战之外。除了激光雷达技术之间的竞争外,该技术也面临着纯视觉感知技术的竞争。相较于激光雷达数千元的价格,纯视觉感知技术则需数十美元,具有较大的成本优势。

对于海创光电而言,不仅要面对激光雷达市场价格战的问题,还要面临着技术路线之争的问题。

据了解,纯视觉感知路线选择以机器视觉为核心,利用毫米波雷达+摄像头解决方案实现自动驾驶,主要代表有美国特斯拉的FSD、中国百度的Apollo Lite、以色列Mobileye的SuperVision三大主流纯视觉感知方案。

其中,特斯拉毫无疑问是纯视觉路线的拥护者。而除特斯拉外,小鹏、理想等新兴车企最新推出的自动驾驶辅助系统也开始效仿纯视觉方案,这从侧面印证了该技术路线的前景。纯视觉自动驾驶方案的发展潜力已经获得了越来越多车企的认可。

这些动作似乎都在表明,纯视觉技术的崛起,逐渐替代激光雷达技术。这对于以激光雷达业务为主的海创光电而言,若核心产品技术被替代,其经营业绩或受到较大的影响,从而影响其IPO进程。