随着全球显示技术的快速发展,OLED显示驱动芯片(DDIC)市场正迎来新一轮的需求增长。特别是智能手机领域,AMOLED DDIC市场的需求预计将在2024年达到新高,其中中国大陆厂商的表现尤为引人注目。

据Omdia最新发布报告显示,预计2024年AMOLED智能手机DDIC的需求量将同比增长27%,达到8.89亿颗。这一增长主要得益于OLED在智能手机显示面板市场渗透率的显著提升,预计将在2024年超过TFT LCD,达到56%。

中国大陆面板厂商的技术进步和产能扩张是推动这一增长的关键因素。随着柔性OLED面板价格的合理化,以及良率和成本的持续改善,越来越多的大陆品牌和OEM厂商正将LTPS LCD智能手机面板升级为AMOLED面板。这一转变在2024年上半年已经导致AMOLED智能手机显示面板出货量的增长高于预期。

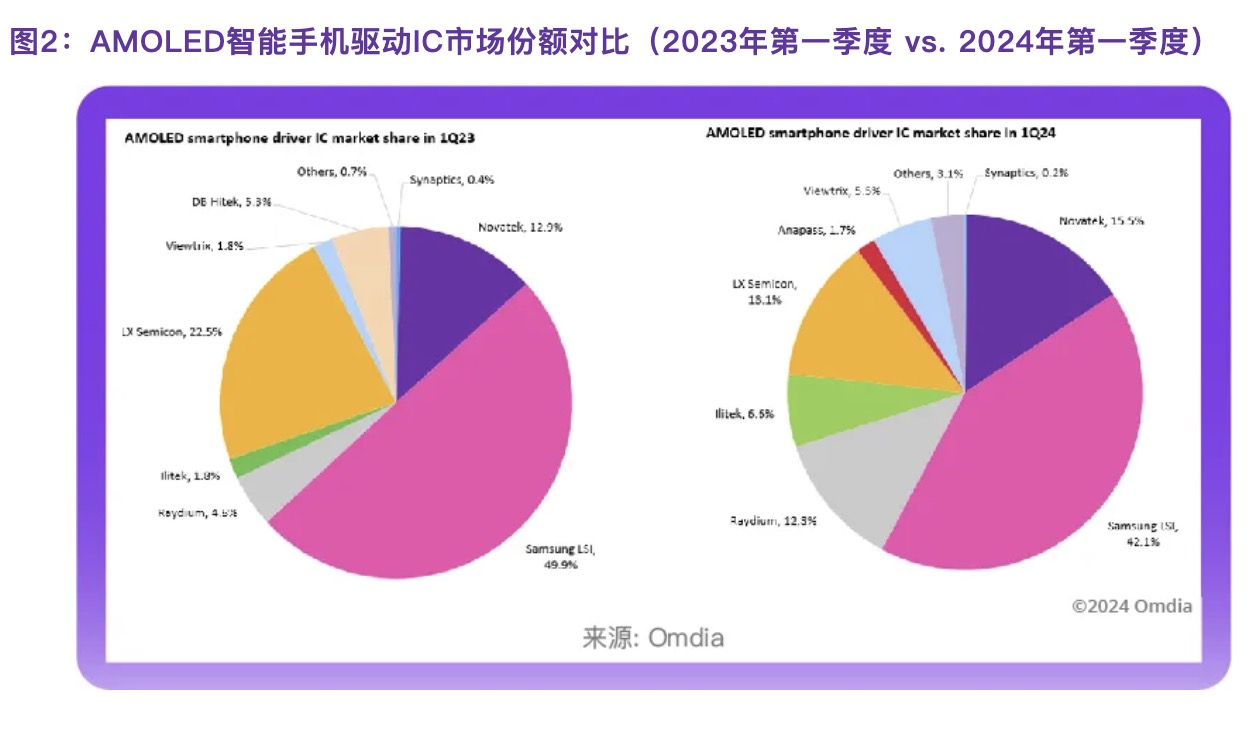

在设计公司方面,韩国设计公司虽然仍占据AMOLED智能手机DDIC市场的主导地位,但中国台湾和中国大陆设计公司的市场份额正迅速增加。三星LSI和LX Semicon作为韩国设计公司的领头羊,市场份额从2019年第一季度的90%下降到2024年第一季度的57%。与此同时,联咏和瑞鼎作为中国大陆OLED智能手机面板厂商的主要供应商,在2024年第一季度的市场中分别占据了15%和12%的份额。

联咏特别值得关注,该公司于2024年第一季度开始向乐金显示供应用于iPhone 16系列的AMOLED智能手机DDIC,预计其市场份额将进一步增加。此外,奕力得益于在OPPO和其他中国大陆品牌中的卓越表现,其市场份额从2023年第一季度的1.8%增加到2024年第一季度的6.6%。

中国大陆AMOLED智能手机DDIC设计公司的市场份额也在逐步增加,由云英谷、海思、奕斯伟和集创北方引领。云英谷的市场份额在2024年第一季度增至5.5%。海思、奕斯伟和集创北方成功进入品牌供应链,并将在2024年继续提高份额。中国大陆设计公司在AMOLED智能手机DDIC市场的份额从2023年第一季度的2%上升至2024年第一季度的8%。本土化优势将帮助大陆设计公司持续提高份额。

总体来看,OLED DDIC市场的增长不仅预示着显示技术的未来趋势,也为全球供应链中的公司提供了巨大的发展机遇。随着技术的不断进步和市场需求的不断扩大,预计OLED DDIC市场将继续保持强劲的增长势头。