激光通信芯片位于光通信产业链的上游,是实现光电转换、分路、衰减、合分波等基础光通信功能的芯片,其性能直接决定光模块的传输速率。在光模块的BOM构成中,激光器与探测器所用光芯片占据了较大比例的成本,是光通信产业链的核心之一。激光通信芯片行业的核心产品可分为设备、服务、材料等类型。从芯片类型来看,主要包括激光器芯片、探测器芯片和调制器芯片。

12月18日,爱集微VIP频道正式发布由集微咨询(JW Insights)团队制作的《2025中国光通信芯片行业上市公司研究报告》(以下简称《报告》)。

《报告》内容涵盖行业概述、财务数据分析、关键发现及风险提示等重要部分。其中,行业概述包括行业定位、市场规模与趋势及市场动态变化;财务数据分析部分对长光华芯、仕佳光子、源杰科技、光迅科技、华工科技、太辰光这6家上市企业进行了详细分析;关键发现围绕国际企业、A股6家样本企业及国内未上市企业展开;风险提示则涵盖宏观与市场风险、行业竞争与技术风险、供应链与运营风险以及政策与合规风险等方面。

《报告》将于2025年12月20日在“2026半导体投资年会暨IC风云榜颁奖典礼”上进行详细解读。同期,该典礼还将揭晓首届“年度半导体上市公司领航奖”的评选结果。该奖项覆盖晶圆代工、封装测试、EDA/IP、半导体硅片、电子特气、信号链芯片、存储芯片、功率半导体等31个半导体关键细分领域,旨在发掘在技术创新、市场增长与产业引领方面表现卓越的上市公司。奖项的设立,基于行业形成的共识:中国半导体上市公司体系已逐步完善,各细分领域领军企业集结成形,正成为推动全球半导体发展的重要力量。

此外,爱集微VIP频道本月已同步推出覆盖超百家上市公司的30个赛道研究报告。欢迎订阅爱集微VIP,获取更多深度行业分析内容。

以下是《报告》内容精选:

市场规模及趋势

2025年全球光通信芯片市场规模预计达48亿美元,2024年约为35亿美元,2023年高速率光芯片市场规模为30.22亿美元。从2023 - 2025年,市场规模呈现出明显的增长趋势,2024 - 2025年的增长率约为37.14%。近三年市场规模增长的主要原因在于技术迭代和需求变化。随着AI算力需求以“每3.5个月翻一番”的速度增长,作为数据传输“核心引擎”的光通信芯片需求大增。例如,AI催生的算力网络正把光通信主流速率从25Gbps推向100Gbps,并加速200Gbps光芯片的规模化商用。

根据光通信行业市场研究机构Light Counting在2025年初的报告,2025 - 2030年间光通信芯片组市场将以17%的年复合增长率(CAGR)增长,到2030年总销售额将超110亿美元。未来,全球企业将继续加大研发投入,以满足市场对高速率、高集成度、低功耗光芯片的需求。

2024年中国光芯片市场规模约152亿元,预计2025年将增长至166亿元,同比增长9.2%。相较于2025年全球光通信芯片市场规模48亿美元(约合人民币336亿元,按1美元 = 7人民币换算),中国市场占比约为49.4%。近三年来,中国光芯片市场规模占全球市场份额持续提升,这得益于国内光模块厂商全球份额的增加以及光芯片技术的不断成熟。

中国在全球光通信芯片产业链中处于重要地位,是制造中心和国产替代的重要力量。国内已有多家企业在光芯片领域取得进展,如华为海思、光迅科技、华工科技技术与产能领先,占据国内市场前三。源杰科技、敏芯半导体等在高速光芯片领域表现突出。2023 - 2025年中国光芯片市场规模从约141.7亿元增长至166亿元,复合增速约为8.4%,高于全球市场同期增速。

财务数据分析

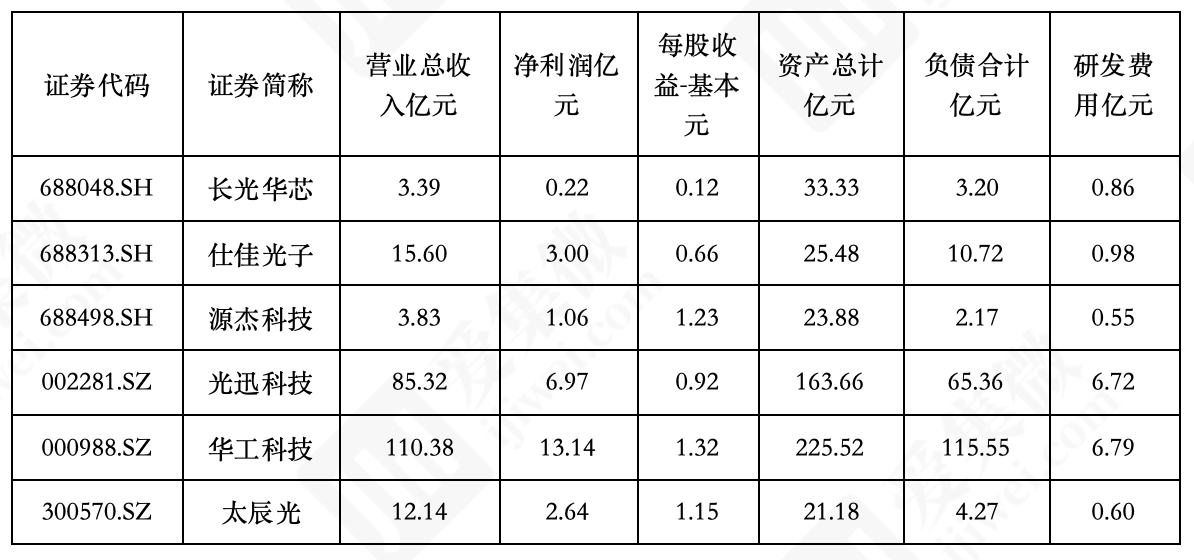

中国半导体上市公司数据方面,《报告》以长光华芯、仕佳光子、源杰科技、光迅科技、华工科技、太辰光这6家上市企业为样本,构建了全方位对标体系。

(1)整体财务表现分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

从营收规模看,企业呈现 “龙头垄断、中小分化” 的典型格局,与光通信产业链分工高度相关。华工科技以 110.38 亿元营收居首,作为光模块与激光设备综合性企业,凭借 “光通信 + 激光” 双轮驱动形成规模优势,是唯一突破百亿营收的企业;光迅科技以 85.32 亿元紧随其后,依托光模块全品类布局与全球化渠道,稳居国内光模块龙头地位,两家企业共同构成第一梯队,营收远超其他企业。第二梯队中,仕佳光子(15.60 亿元)、太辰光(12.14 亿元)营收集中在 10-20 亿元区间,分别凭借 PLC 光分路器、光连接器等无源器件的细分优势实现稳健增长;源杰科技(3.83 亿元)、长光华芯(3.39 亿元)营收低于 4 亿元,作为光芯片领域新锐企业,仍处技术验证与市场拓展初期,营收规模受限于芯片量产进度与客户导入周期,体现光芯片赛道 “高壁垒、慢放量” 的行业特性。

盈利表现与细分赛道盈利能力强相关,头部与特色企业优势显著。华工科技以 13.14 亿元净利润、1.32 元每股收益领跑,其光模块业务受益于 AI 数据中心需求放量,叠加激光设备在新能源领域的突破,盈利规模与质量双高;光迅科技(6.97 亿元)净利润规模次之,全球光模块市占率支撑稳健盈利,0.92 元每股收益体现成熟企业的盈利稳定性。细分领域中,仕佳光子(3.00 亿元)、太辰光(2.64 亿元)净利润超 2 亿元,其中仕佳光子凭借 PLC 器件高毛利特性,在 15.60 亿元营收基础上实现 3 亿元净利润,盈利效率突出;源杰科技虽营收仅 3.83 亿元,但 1.06 亿元净利润与 1.23 元每股收益表现亮眼,反映高端光芯片的高附加值优势;长光华芯(0.22 亿元)净利润规模最小,主要因高功率激光芯片研发投入大,尚未形成规模化盈利效应。

研发投入呈现 “规模适配、赛道差异化” 特征,契合光通信技术迭代需求。华工科技(6.79 亿元)与光迅科技(6.72 亿元)研发费用均超 6 亿元,研发规模与营收体量高度匹配,支撑其在 800G/1.6T 光模块、高端光芯片领域的技术突破,研发投入占营收比重分别约 6.2%、7.9%,符合光模块企业 “规模化研发” 的特点。中小企中,仕佳光子研发费用 0.98 亿元,占营收比重 6.3%,聚焦 PLC 与硅光芯片研发;太辰光(0.60 亿元)、源杰科技(0.55 亿元)、长光华芯(0.86 亿元)研发投入集中在 0.5-1 亿元区间,其中源杰科技研发占比 14.4%(0.55/3.83)、长光华芯占比 25.4%(0.86/3.39),高研发强度凸显光芯片企业突破技术壁垒的战略定力,而太辰光因聚焦无源器件,研发投入相对较低,符合细分赛道技术特性。

(2)盈利能力——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

从盈利水平与质量看,六家企业呈现 “高端芯片领跑、细分赛道分化” 格局,毛利率与净利率的匹配度凸显业务模式差异。源杰科技以 27.63% 销售净利率、54.76% 销售毛利率双高居首,毛利率接近半导体高端芯片水平,反映其 25G/100G 光芯片的技术壁垒 —— 高毛利源于国产替代中的稀缺性,而 27.63% 的净利率表明研发与费用管控高效,盈利转化能力突出,1.23 元每股收益也印证其在高端光芯片赛道的盈利优势。

太辰光与仕佳光子构成第二梯队,盈利质量稳健:太辰光 38.05% 毛利率体现光连接器等无源器件的产品竞争力,21.77% 净利率高于多数企业,1.15 元每股收益反映轻资产模式下的盈利效率;仕佳光子 34.59% 毛利率与 19.21% 净利率匹配度高,0.66 元每股收益虽低于头部企业,但凭借 PLC 光分路器的规模化优势,盈利稳定性较强。

整体来看,六家企业盈利性指标差异本质是 “赛道属性 + 经营阶段” 的体现:源杰科技依托高端光芯片高壁垒,实现 “高毛利、高净利”;仕佳光子、太辰光凭借无源器件轻资产模式,打造 “高效率、高回报” 优势;华工科技、光迅科技以规模为基,在中低毛利赛道保持稳健盈利;长光华芯则处高端芯片投入期,短期回报有限但长期技术价值显著,全面反映光通信产业链不同环节的盈利逻辑差异。

(3)成长能力分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

从盈利增长维度看,六家企业均实现正向增长,且呈现 “爆发式增长与稳健增长并存” 的格局,基本每股收益与营业利润同比增速的高企,凸显光通信行业高景气度。源杰科技以极致增速领跑:基本每股收益同比增长 12400.00%,营业利润同比增长 2173.92%,两项指标增速远超同行,核心因其一季度营收基数较低,叠加 25G/100G 光芯片在 800G 光模块供应链中实现规模化出货,产品结构向高毛利高端芯片倾斜,盈利呈几何级增长,成为光芯片赛道 “爆发式增长” 的典型代表。

从营收与利润增长协调性看,多数企业实现 “营收增、利润更快增”,凸显光通信行业高盈利转化效率。源杰科技营收同比增长 115.09%,营业利润增速(2173.92%)远超营收增速,利润与营收增速差值超 2000 个百分点,核心因高端光芯片毛利率显著高于传统产品,营收结构升级推动利润增速呈倍数级超越营收;仕佳光子营收增长 113.96%,营业利润增长 621.75%,差值近 500 个百分点,硅光芯片等高毛利产品占比提升,叠加规模效应摊薄固定成本,盈利转化效率大幅提升。

从资产与净资产扩张维度看,指标差异反映企业战略布局与财务健康度,多数企业呈现 “资产适度扩张、净资产稳步增长” 态势。仕佳光子总资产同比增长 56.45%,净资产同比增长 26.32%,资产增速显著高于净资产,核心因公司为扩产硅光芯片与 PLC 器件,增加固定资产投资与经营性负债,体现 “激进扩张” 战略,为后续业务增长储备产能;光迅科技总资产增长 20.04%,净资产增长 10.51%,资产扩张主要用于 800G/1.6T 光模块产能建设与研发设备更新,符合龙头企业 “稳健扩产” 风格。

整体来看,六家企业增长性指标的高景气度,本质是光通信行业 “AI 数据中心 + 5G 建设” 双轮驱动的结果:源杰科技、仕佳光子等企业凭借技术突破实现爆发式增长;光迅科技、华工科技等龙头依托规模优势保持稳健增长;资产与净资产扩张则反映企业对行业前景的乐观预期,全面凸显光通信行业 “高增长、高弹性” 的赛道特性,以及不同企业在成长阶段与战略选择上的差异化表现。

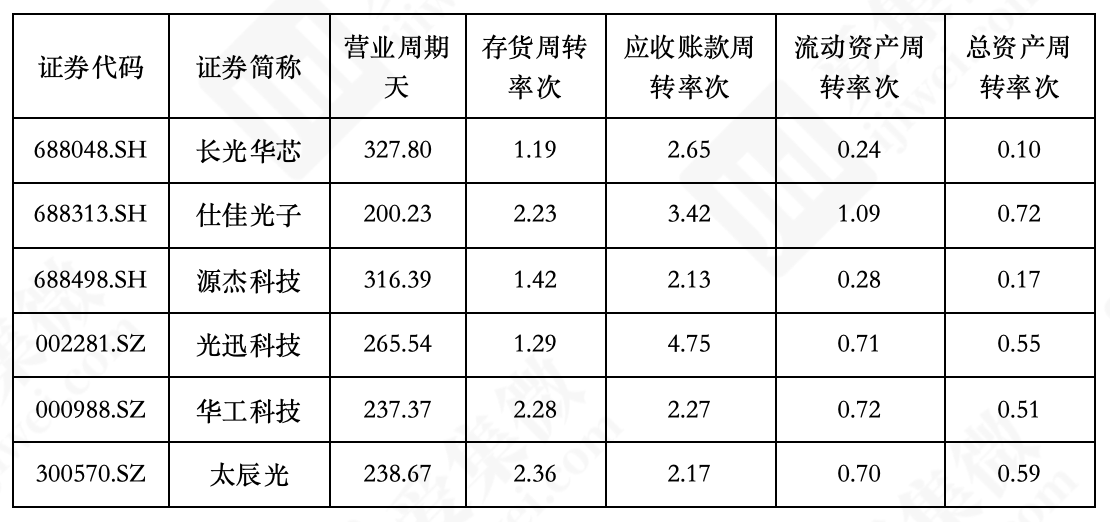

(4)营运能力分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

从整体资产周转效率看,企业呈现 “无源器件领跑、光芯片滞后” 的鲜明格局,流动资产周转率与总资产周转率的差异,深度绑定光通信产业链不同环节的业务属性。仕佳光子以 1.09 次流动资产周转率、0.72 次总资产周转率双高领跑,两项指标均大幅超出其他企业,核心因其一贯聚焦 PLC 光分路器、光连接器等无源器件业务 —— 这类业务属于轻资产模式,无需大规模固定资产投入,流动资产(存货、应收账款)占比高且周转灵活,叠加营收规模随数据中心需求放量增长,资产利用效率自然领先,成为光通信行业 “高周转、高效率” 的典型代表。

整体来看,六家企业运营效率指标的分化,本质是 “产业链环节 + 业务模式” 的必然结果:仕佳光子、太辰光等无源器件企业凭借轻资产模式实现 “高周转、短周期”;光迅科技、华工科技等光模块龙头依托客户与供应链优势保持稳健效率;长光华芯、源杰科技等光芯片企业则受限于成长阶段与业务属性,短期效率滞后。这一格局全面反映光通信行业 “中游高效、上游承压” 的运营特点,以及不同环节企业在资产管控与资金使用上的差异化能力。

(5)偿债能力分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

从短期偿债能力维度看,企业呈现 “光芯片领跑、模组与无源器件分化” 的格局,流动比率与速动比率的差异,深度关联光通信产业链不同环节的业务属性与资金管理策略,整体均高于行业安全线,短期财务风险可控。

整体来看,六家企业偿债能力指标的分化,本质是 “产业链环节 + 成长阶段 + 扩张策略” 的综合结果:光芯片企业为规避研发风险选择 “低负债、高流动”;无源器件企业依托轻资产属性保持 “中低负债、高安全”;光模块及综合型企业为支撑规模化扩张采用 “适度负债、稳平衡”。这种差异全面反映光通信行业不同环节的财务风险偏好,且所有企业均通过合理资本结构确保偿债安全,为业务扩张与技术研发提供稳定财务基础,无显著长期财务风险。

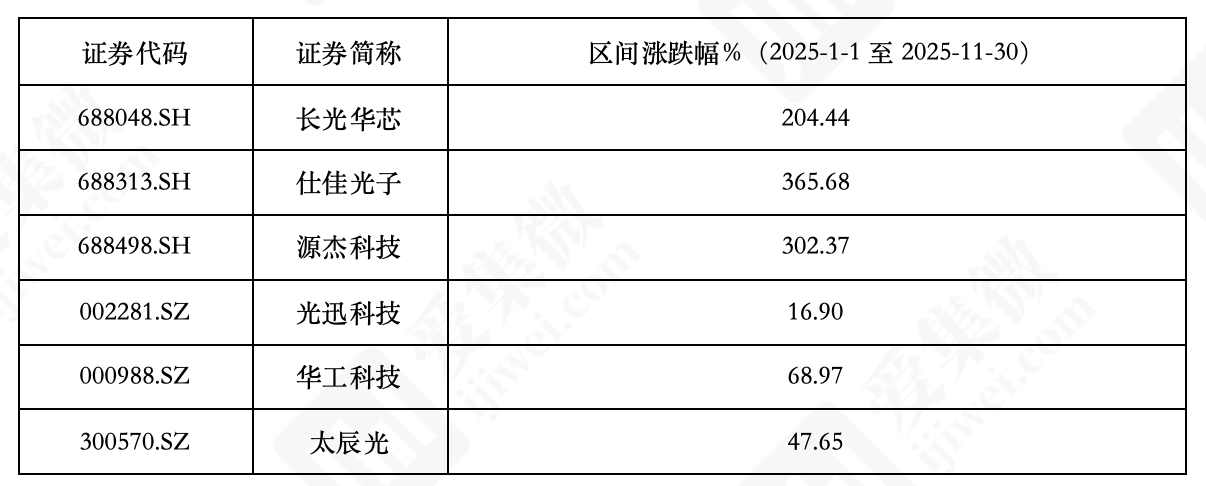

(6)股价表现

资料来源:集微咨询(JW Insights)

从区间涨跌幅看,六家企业呈现 “光芯片极致爆发、中游稳健分化” 的阶梯式格局,300% 以上的涨幅差距深刻反映光通信产业链 “上游技术突破 + 下游需求放量” 的传导效应,股价表现与赛道景气度、业务突破深度绑定。仕佳光子、源杰科技、长光华芯构成 “翻倍增长梯队”,涨幅均超 200%;华工科技、太辰光实现稳健增长;光迅科技则因体量与预期差因素涨幅相对温和,凸显市场对不同环节成长弹性的差异化定价。

此外,该报告从产品布局、市场地位与技术特色等多个维度,对光通信芯片赛道的国际企业Coherent、Lumentum、博通、Ayar Labs、迈威尔科技等及国内未上市企业昂纳科技、凯普林、高拓讯达等企业进行了系统解读。

点击查看《2025中国光通信芯片行业上市公司研究报告》报告全文

爱集微VIP频道:您的前沿技术雷达

在技术快速迭代的时代,碎片化的信息难以支撑系统性决策。爱集微VIP频道致力于打造ICT产业的全球报告资源库,通过“行业报告”“集微咨询”“政策指引”三大板块,为您提供:

-超过2万份深度产业与技术研究报告;

-每周新增上百篇前沿分析与技术解读;

-覆盖技术演进、市场动态、产业链布局的多维信息体系。

我们坚持"信息普惠"原则,会员一次订阅即可访问全平台内容,无二次收费,无分级限制。

限时会员通道现已开启,为您的专业决策注入持续动能:

-首月体验价仅需9.9元,以最低成本,超值体验完整服务。

-月卡19.9元,灵活应对短期、高强度的信息需求。

-季卡54.9元,以稳定的节奏,持续把握产业脉搏。

-年卡199元,是长期主义者最具性价比的智囊伙伴。